Монитор | все материалы раздела

Экономические отношения России и Китая — обзор текущего состояния

14 Августа 2015

Из-за возникшей конфронтации с Евросоюзом и США в России снова заговорили о «повороте в Азию», то есть о смещении приоритетов в политике с Евросоюза, Кавказа и Ближнего Востока на Южную и Восточную Азию, в частности на Китай, Японию, Южную Корею и Вьетнам. В особенности интерес представляет, конечно, Китай, который имеет в настоящее время политические и экономические цели, во многом совпадающие с российскими планами по евразийской интеграции.

Надо отметить, что Россия имеет огромный опыт торговли с Китаем — больше, чем те же страны Европы. Кяхтинская торговля и выросший из нее Великий чайный путь работали более 200 лет и составляли одну из основ существования Сибири. Даже первое кругосветное путешествие, осуществленное русскими путешественники Крузенштерном и Лисянским ставило перед собой задачу продать меха из Аляски в Китае. Правда ситуация изменилась после конфронтации Хрущева с Мао Цзэдуном и перешла в определенный вариант «холодной войны», но после развала СССР она начала улучшаться. Может быть, Россию и Китай ждет новый период отношений — гораздо более интересный, однако для этого надо приложить много усилий. Прежде всего, конечно, необходимо сделать экономические отношения более долгосрочными и объемными. Их и надо охарактеризовать в первую очередь — ведь экономика это тот базис, на котором будет стоять политика.

В целом, в данном обзоре буду охарактеризованы следующие аспекты китайско-российских экономических отношений:

Торговля в целом и отдельными группами товаров

Торговля по регионам

Инвестиции

Трансграничные операции физических лиц и трудовая миграция

Экономические стратегии стран относительно экономических взаимоотношений

Ну и, разумеется, в конце обзора будут выводы.

Торговля в целом и отдельными группами товаров

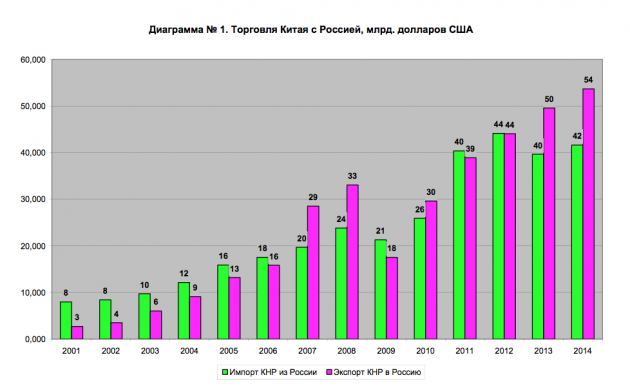

Товарооборот России с Китаем в 2014 году составил около 96 миллиардов долларов — это максимум товарооборота с другой страной, для сравнения товарооборот с Германией около 76 миллиардов долларов. Экспорт России в Китай в большинстве своем чуть ниже, чем импорт из него, но, тем не менее, общий товарооборот стабильно растет (диаграмма № 1).

Еще нагляднее это видно по торговому балансу (диаграмма № 2) — динамика идет к ухудшению торгового баланса и это будет и дальше, так как цены на сырье, экспортируемое Россией, падают.

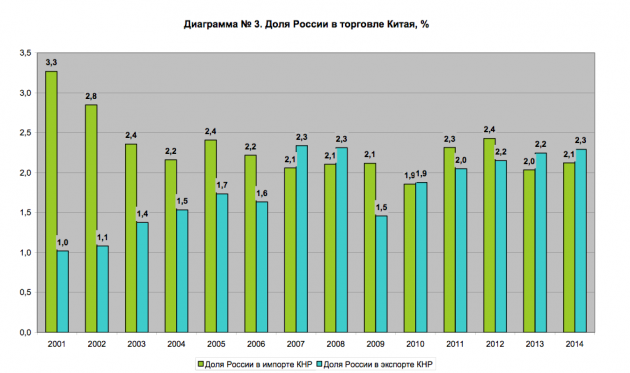

Теперь можно посмотреть, насколько важна эта торговля для каждой из стран, на следующих двух графиков. Доля России в импорте и экспорте Китая не превышает 2,5%, что очень мало и особо для Китая не является приоритетом (диаграмма № 3).

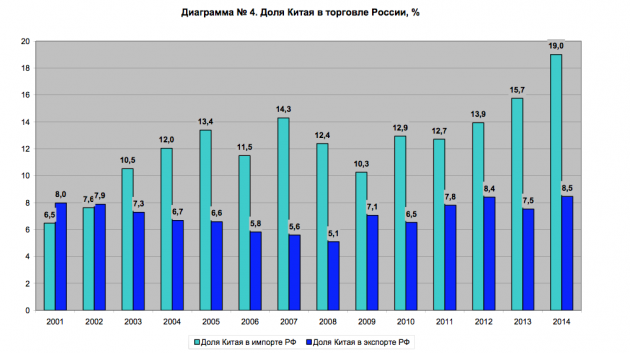

Совсем другая ситуация обстоит для России (диаграмма № 4). Во-первых, экспорт в Китай обычно не ниже 5%, а вообще уже составляет 7−8,5%, что правда тоже не является большой долей. Во-вторых, доля Китая в импорте России составляет в 2014 году уже 19%, что уже является весьма большой и важной долей. При этом если с 2001 по 2014 год доля Китая в экспорте РФ выросла с 6,5 до 8,5%, то доля в импорте выросла с 8 до 19%, то есть зависимость от Китая растет.

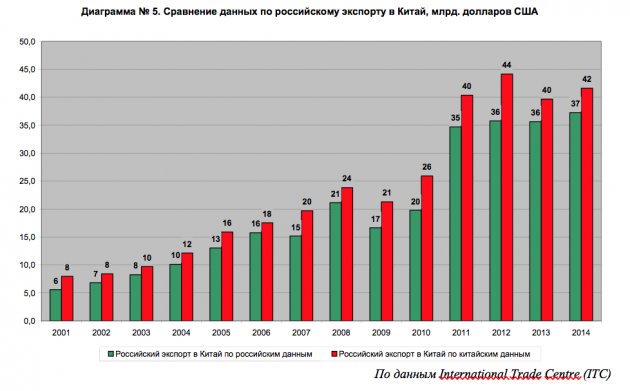

Можно сравнить данные по учету торговли в разных странах — это помогает выявить, насколько развита контрабанда.

Данные по экспорту России в Китай различаются на 4−6 миллиардов долларов — в принципе, это в диапазоне 10−20%, хотя это не так много, но, тем не менее, есть возможности для увеличения сборов (диаграмма № 5).

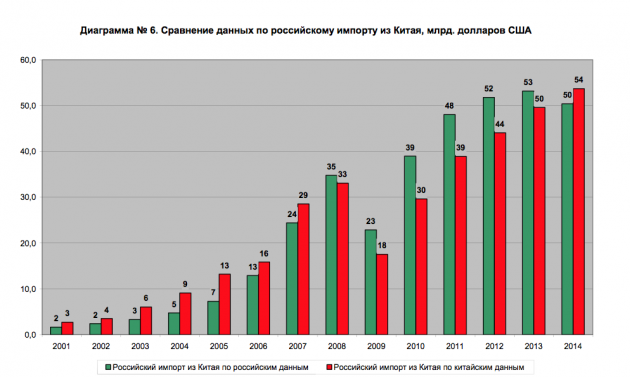

С импортом в Россию все сложнее — до 2008 года китайские данные учитывали импорт в Россию больше, чем российские, что в принципе понятно, но затем с 2008 по 2013 год включительно китайские данные оценивали ниже импорт, чем российские (диаграмма № 6). Может это связано с экспортом через другие страны.

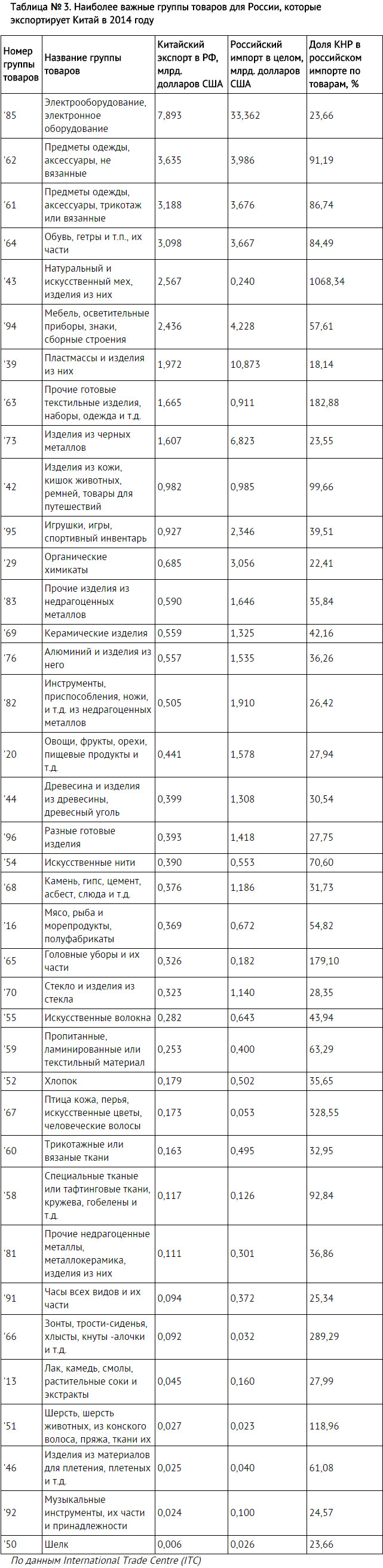

Попробуем разобраться в торговле по группам товаров (названия групп переведены мной с английского — возможны неточности). Для этого выделим ключевые группы товаров — то есть важные для страны-экспортера и страны-импортера, таким образом мы можем выделить те отрасли, которые чувствительны к изменению в экономических отношениях двух стран.

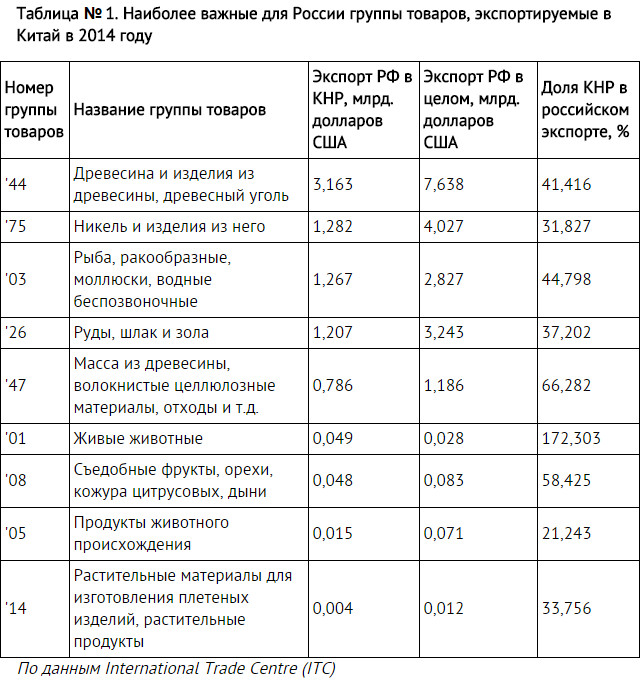

Для российского экспорта в Китай были взяты товары, где доля экспорта в Китай была больше 20% (таблица № 1). Как видно, ключевыми из них являются древесина, никель, рыба и морепродукты, а также руда, где и объемы больше 1 миллиарда долларов и доля экспорта в Китая от 31 до 45%.

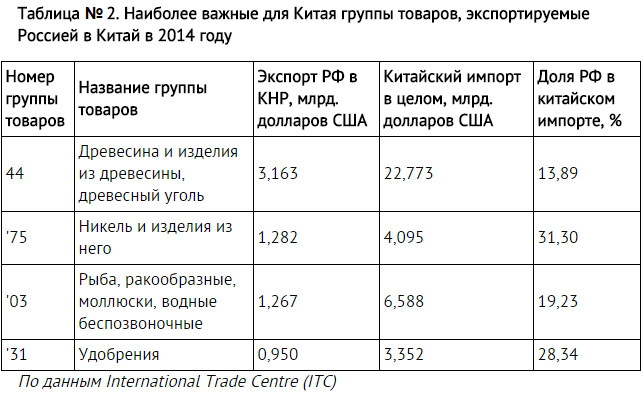

Для Китая важны следующие группы российского экспорта — древесина, никель, рыба и морепродукты, удобрения (таблица № 2). Их доля в китайском импорте составляет от 14 до 31%. В целом, для российского экспорта в Китай ключевыми являются 2 товара поставляемых с Дальнего Востока (древесина, рыба и морепродукты) и 1 товар, производимый в Сибири (никель), что значит, только эти отрасли важны для Китая, и он от них не сможет легко отказаться, а также то, что эти отрасли в России кровно заинтересованы в хороших отношениях с Китаем.

Теперь относительно китайского экспорта. Если взять важные для России группы товаров, которые импортируются из Китая и составляют более 20% российского импорта этой группы, то получится крайне длинный список (таблица № 3). Китайская обувь, одежда, электроника и другие товары народного потребления составляют большинство импорта в Россию.

Но если для России эти объемы поставок закрывают до 100% импорта, то для Китая эти объемы совсем небольшие — только 7 групп товаров превышают долю в 5% от общего экспорта (таблица № 4). Фактически, ориентированы сугубо на российский рынок только производители меховых изделий, но их объемы экспорта весьма невелики.

Таким образом, видно, что Россия гораздо более зависит от китайского импорта, чем от экспорта в Китай. Единственные зависящие от экспорта — это довольно узко локализованных производств (Норильск, морские порты Дальнего Востока, приграничные регионы Дальнего Востока, где валят лес).

Ну, а Китаю торговля с Россией важна только по нескольким группам как раз этих узколокализованных российских предприятий, в остальном у него нет каких-либо лоббистов улучшения отношений с Россией.

Торговля по регионам

Отдельно возьмем, как распределяется торговля с Китаем по федеральным округам (по регионам — это будет слишком подробно). Используем для этого таможенную статистику, которая правда немного отличается от окончательных цифр торговли, но общую тенденцию показывает.

Как видно, по экспорту в Китай по абсолютным цифрам первое место занимает Центральный федеральный округ, затем идут Дальневосточный и Сибирский округа. Минимальное количество экспорта в Китай уходит из Южного и Северо-Кавказского федеральных округов.

Если же взять по доле Китая в экспорте каждого из округов, то чемпионом является Дальневосточный федеральный округ, потом Сибирский и Центральный. В конце списка Южный и Северо-Западный.

Такое распределение во многом обусловлено положением Москвы как главного торгового центра страны, через который идет внешнеэкономическая деятельность, ну, а показатели Дальневосточного и Сибирского федеральных округов обусловлены их расположением и спецификой местной экономики. Отдельно надо заметить то, что ни для одного федерального округа, даже Дальневосточного Китай не представляет критически важного рынка для экспорта.

С импортом другая ситуация. Лидерами по импорту из Китая в абсолютных цифрах являются Центральный и Северо-Западный округа, как торговые центры и в отношении города Санкт-Петербурга из-за порта. То есть тут уже преобладает фактор того как направлены торговые пути, а не географическое расположение. Попадая в Москву и Санкт-Петербург морем и через железные дороги, китайские товары затем расходятся уже по России. Это говорит о неразвитости сухопутных путей торговли с Китаем и преобладанием морской торговли.

Если же говорить о том, сколько занимает Китай в импорте каждого округа, то доли тут намного больше, чем у экспорта. Критически важен импорт из Китая для Дальневосточного, Сибирского и Северо-Кавказского округов, важен для Уральского и Северо-Западного. Тут кроме географии, большую роль играет еще развитость местных производств — где их мало, там китайские товары преобладают.

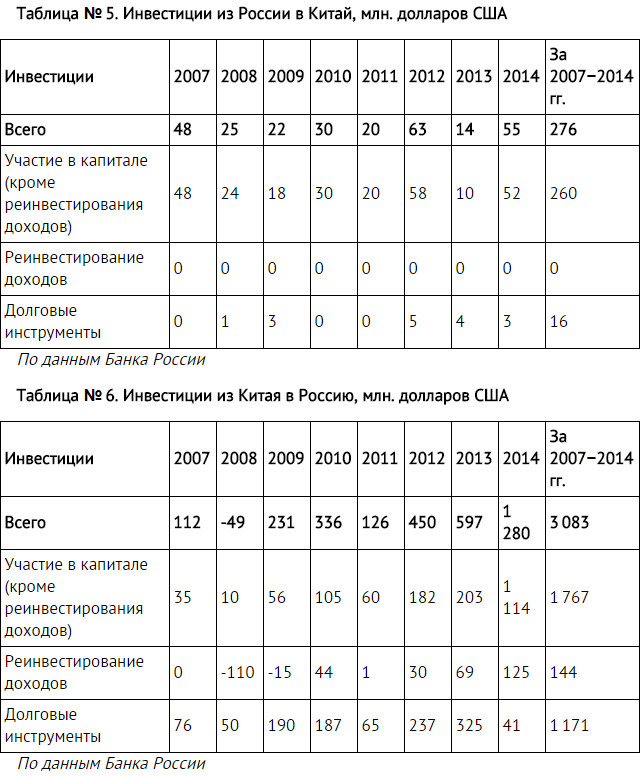

Инвестиции

Инвестиции, особенно прямые, являются показателем взаимодействия стран на долгую перспективу. Надо отметить, что в этой сфере российско-китайских экономических отношений все плохо.

Приведем данные по общему количеству инвестиций из разных источников:

По данным Банка России за 2007−2014 годы инвестиции из Китая в Россию составили 3,083 миллиарда долларов, а из России в Китай 0,276 миллиарда долларов.

По данным Федеральной службы статистики объем накопленных инвестиций из Китая в Россию на конец 2013 года составил 31,13 миллиарда долларов, из которых 1,679 миллиарда долларов прямые инвестиции, 15 миллионов долларов портфельные инвестиции, 30,436 миллиарда долларов относятся к числу прочих инвестиций. Что же касается инвестиций из России, то Китай не вошел в десятку стран — основных получателей российских инвестиций.

По данным Министерства коммерции Китая на конец 2013 года китайские прямые инвестиции в Россию составили в целом 7,661 миллиарда долларов, а инвестиции российских компаний в Китай составили 0,870 миллиарда долларов.

На мой взгляд, китайские данные намного ближе к реальности, чем российские данные Федеральной статистической службы и частично совпадают с данными Банка России.

Ниже приведены данные Банка России по годам — из России в Китай (таблица № 5) и из Китая в Россию (таблица № 6).

Российские компании вложились в следующие китайские проекты:

строительство завода по производству пентооксида ванадия в г. Шуаняшань провинции Хэйлунцзян с участием ГК «Петропавловск» (китайский партнер — HeilongjiangJianlongGroupCo., Ltd), производство запущено в 2010 г., российские инвестиции составили порядка 18 миллионов долларов;

строительство завода по производству титановой губки в г. Цзямусы провинции Хэйлунцзян с участием ГК «Петропавловск», заявленная общая сумма инвестиций 350 миллионов долларов;

в 2005, 2008 гг. ГК «Русал» инвестировала 15 миллионов долларов в покупку двух заводов по производству катодных блоков для алюминиевых заводов в провинции Шаньси;

строительство нефтеперерабатывающего завода в г. Тяньцзине с участием ОАО «НК «Роснефть» и Китайской национальной нефтяной корпорации. Общая сумма инвестиций 5 миллиардов долларов (российская часть 49%), закладка завода начата в2010 г., в настоящее время заканчивается подготовка ТЭО, начало строительства завода запланировано на середину2014 г.;

создание совместного предприятия по разработке, производству и сбыту строительных пластмасс и сплавов «KuibyshevAzotEngineeringPlastics (Shanghai) Company», учредители: ОАО «Куйбышев Азот» и шанхайская торговая компания «Хэ Е», общий объем инвестиций — 18 миллионов долларов, в том числе российские инвестиции — 8,1 миллионов долларов;

строительство завода по производству материалов для солнечной энергетики (лейкосапфиры, пасты алюминиевые и серебряные) Monocrystal PV Technology (Changzhou) Co., Ltd. в г. Чанчжоу провинции Цзянсу, инвестор — концерн «Энергомера» (Ставропольский край);

создание совместного предприятия по производству и продаже электропроводов и кабелей «ShanghaiLongxinSpecialCableCompany», учредители: НИИ ядерной физики Новосибирского отделения АН РФ и шанхайская торгово-промышленная компания «Чжунган», общий объем инвестиций — 4,83 млн. долл., в т.ч. российских инвестиции — 1,1 миллионов долларов;

логистическая компания «FescoLinesChinaCompany» со 100% российским капиталом, общий объем инвестиций — 1,56 миллионов долларов.

Китайские компании вкладывают в Россию в следующие крупные проекты:

Строительство современной ТЭЦ на базе Тенинской котельной в Ярославле — совместный проект ТГК-2, которую контролирует группа «Синтез» сенатора Леонида Лебедева, и корпорации Huadian

Консорциум пяти китайских корпораций во главе с Шанхайской индустриально-инвестиционной компанией строит квартал «Балтийская жемчужина» в Санкт-Петербурге. Объем инвестиций 1,25 миллиарда долларов

Компания Sinopec купила долю в проекте «Сахалин-3», а затем выкупила у ТНК-BP компанию «Удмуртнефть» за 3,5 миллиарда долларов

CNPC купила 49% в созданном совместно с «Роснефтью» предприятии «Восток-Энерджи».

Компания Great Wall будет собирать в Тульской области внедорожники марки Haval. Объем инвестиций 500 миллионов долларов.

Зашуланское угольное месторождение осваивает подконтрольная Олегу Дерипаске En+ в рамках СП с китайской Shenhua ООО «Разрез-Уголь». Инвестиции — 600 миллионов долларов.

Пока видно, что прямые инвестиции в Россию у китайских компаний очень скромные, учитывая масштабы российской экономики — за исключением нефтяных и энергетических проектов особо и говорить не о чем пока. Главное, что на российском рынке китайские компании стали присутствовать только в нефтяном секторе и то только из-за масштабного кредита, который получила «Роснефть». Также не было активной работы китайских банков — все эти годы они не могли прийти на российский рынок даже через российские банки-посредники. Насколько российские официальные структуры даже в приграничных с Китаем регионам не готовы к работе с иностранными инвесторами из Китая и Гонконга уже стало притчей во языцех и источником анекдотов среди синологов.

Ну, а о российских инвестициях в Китай говорить как о чем-то серьезном вообще нельзя — за год россияне как физические лица вкладывают в недвижимость в Лондоне больше, чем в Китай в производственные проекты. Практически единственная крупная российская компания, которая серьезно работал с Китаем — это «Русал», который даже разместил акции на Гонконгской бирже.

Трансграничные операции физических лиц и трудовая миграция

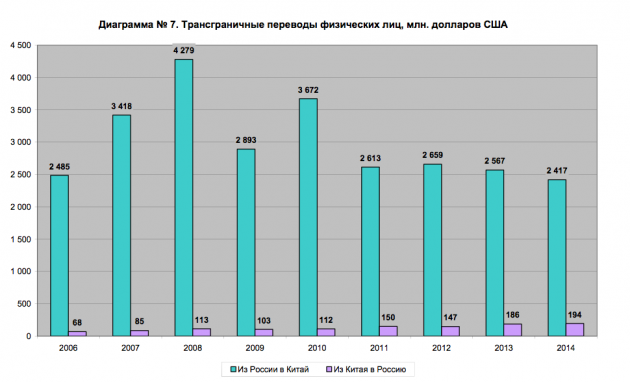

Также довольно важную долю экономических отношений составляет трудовая миграция, торговая деятельность индивидуальных предпринимателей и связанные с этим трансграничные операции физических лиц по переводу денег из одной страны в другую.

Кто шлет деньги из России в Китай:

Китайские трудовые мигранты

Китайские торговцы (максимальное количество которых работали в Москве на Черкизовском рынке до его закрытия)

Китайские студенты, учащиеся в России — если они подрабатывают

Российские граждане, покупающие товары через посредников в Китае

Российские граждане, переводящие деньги для своих родственников учащихся или живущих в Китае

Из Китая в Россию шлют деньги:

Российские граждане, живущие и работающие в Китае своим родственникам

Китайские граждане, своим родственникам живущим или учащимся в России

Китайские граждане, покупающие какие-нибудь товары в России

Как видно, переводы из России в Китай превышают переводы из Китая в России от 22 до 40 раз, что связано с разностью экономик, ассортиментом и ценами на товары. При этом надо видеть, что в 2009 году в связи с кризисом переводы падают, затем в 2010 году небольшое улучшение видимо связанное с тем, что торговцы продают товары с ликвидированного Черкизовского рынка, а затем переводы падают и стабилизируются примерно на уровне 2,5 миллиардов долларов в год. В реальности это не так много и сравнимо с переводами в страны СНГ или даже меньше их.

Если копнуть еще глубже, видно как увеличивается количество переводов от граждан России (с 2006 по 2014 в 3 раза) и падает количество переводов от граждан Китая (с 2006 по 2014 примерно в 3,3 раза). Также падает средняя сумма перевода — с 13 тысяч до 4,5 тысяч, что означает, что все меньше в этом потоке переводов от торговцев и больше от обычных трудовых мигрантов и просто покупателей.

На мой взгляд, также это связано с развитием интернет-торговли — в июле 2014 года китайский сайт Aliexpress.com вошел в десятку наиболее популярных у россиян сайтов с ежемесячной аудиторией в 15,9 миллионов человек.

Это заодно и вывело его в самые популярные интернет-магазины у россиян., причем россиян из провинции и небольших городов (57,2% аудитории сайта живет в городах менее 400 тысяч человек).

Что касается переводов из Китая в Россию — они хотя и небольшие, но, тем не менее, растут — как от граждан Китая, так и от граждан Россию. При этом растет и средняя сумма перевода.

Отдельно надо сказать про количество китайцев в России (так как это больная тема):

По данным переписи 2002 года их в России было 34 577 человек

По данным переписи 2010 года их в России было 28 943 человек

По данным Федеральной службы статистики в период с 1997 по 2013 год включительно из Китая в Россию переехало 45 784 человека, а в период с 2003 по 2010 год (то есть в период между переписями) 6 503 человека. Фактически сильный миграционный поток больше 5000 человек в год наблюдался только в 1998 и 2011−2013 годах.

То есть практически, несмотря на приток мигрантов, количество китайцев в России уменьшается. Речь идет о том, что они или уезжают обратно или в другую страну, используя Россию как транзитную страну, или ассимилируются, выбирая при этом другую национальность.

Количество временно находящихся на территории России граждан КНР российские эксперты оценивают в 200−400 тысяч человек, причем зарегистрированных мигрантов максимальное количество было 281,7 тысяч человек в 2008 году. На мой взгляд, их количество будет падать — в связи с разницей между курсом рубля и юаня в России не слишком выгодно работать, зато увеличится число торговцев — китайцам в России выгодно покупать как люксовые западные товары, так и собственно российские товары.

Экономические стратегии стран относительно экономических взаимоотношений

Напомним о том, в чем состоит стратегия «Один путь — один пояс» или «Экономический пояс Великого Шелкового пути», который сейчас служит основой для политики Китая во взаимоотношениях с Россией. Суть ее в том, чтобы развивать трансконтинентальные транспортные маршруты из Китая в Европу, создавая вокруг них инфраструктуру и реализуя различные экономические проекты.

Цели у этой стратегии следующие:

Выровнять в развитии западные регионы страны, прежде всего СУАР, и восточные приморские за счет транзитного потенциала, строительства инфраструктуры и усиления внешнеэкономической деятельности.

Обеспечить безопасность на своей северной и западной границах за счет увеличения экономического и отчасти культурного и политического влияния Китая в соседних странах.

Обеспечить бесперебойные поставки энергоносителей (нефти, газа, урана) в Китай в случае морской блокады. Это еще и означает максимальную диверсификацию поставщиков и частичный контроль китайских компаний над добычей и транспортировкой энергоносителей.

Обеспечить выгодное вложение китайским денежным ресурсам.

При этом, разумеется, Китай реализует несколько вариантов маршрутов, чтобы также минимально зависеть от транзитных стран. Как работает эта схема (не берем морской вариант Великого Шелкового пути):

Входные точки — Казахстан (основной), Таджикистан (дополнительный), Кыргызстан (гипотетически дополнительный). В Казахстане есть уже все виды инфраструктуры, в Таджикистане есть автодороги, в Кыргызстане есть автодороги и возможно будет железная дорога.

Основная транзитная территория — Казахстан. Через Казахстан проходят основные трассы и трубопроводы, идущие в Китай. Отдельно надо заметить, что железные дороги в Китай и на запад страны, а также автодорогу «Западная Европа-Западный Китай» Казахстан строил за собственные деньги.

Короткие маршруты. Они идут из Казахстана по следующим направлениям:

Средняя Азия (прежде всего Узбекистан и Туркменистан)

Афганистан (через Узбекистан)

Иран (по новой железной дороге через Туркменистан)

Россия

Длинные маршруты. Они также идут из Казахстана, но уже включают в себе больше стран:

Через казахстанский порт Актау в Баку и дальше в страны Закавказья

Через Иран в Турцию и оттуда в Европу

Через российские порты на Балтийском море в Европу

Через Россию и Беларусь в Европу.

Как видно, ключевым в схеме является Казахстан (хотя и ему подбирают альтернативы), а дальше у Китая развязаны руки и он может варьировать объемы грузов между разными маршрутами и получателями, в зависимости от того, что ему больше выгодно. Простой пример — 1 августа в город Актау прибыл первый пробный контейнерный поезд из Китая из города Шихэцзы, который потом на пароме отправится в Турцию через азербайджанский порт Алят.

Отдельно надо коснуться стратегии Китая по взаимодействию с постсоветскими странами. Лучше всего он продемонстрирован в Казахстане и не раз уже подробно описывался казахстанскими синологами. В целом, процесс инвестиций Китая происходит следующим образом:

Выбирается критически важная для Китая отрасль, которая или дает хорошую прибыль или поставляет нужные для Китая товары, а лучше и то и другое вместе

В этой отрасли выбираются предприятия, которые или готовы к продаже частично или полностью, или нуждаются в кредите. Часто со списком таких предприятий приходят местные власти. Допустим, китайцы могут купить нефтегазовую компанию, потом нефтеперерабатывающий завод, сеть заправок, нефтепровод и таким образом выстроить производственную цепочку как им именно удобно.

Затем если предприятие продается, то китайская госкомпания покупает там долю или полностью, ставит своих людей в менеджмент (важен операционный контроль) и предприятие работает и дальше. Правда, теперь уже оно частично свою стратегию делает удобной для Китая.

Очень важно знать то, что в основном в постсоветских странах работают не частные, а государственные китайские компании. Это означает с одной стороны прикрытие на самом высоком уровне, что должны учитывать региональные чиновники, а с другой стороны возможности для весьма льготного финансирования со стороны китайских государственных банков.

Если идет решение о выдаче кредита интересующей Китай компании (обычно кредит выдается под модернизацию и расширение производства), то там обычно ставится несколько условий, ключевыми из которых привлечение китайской компании в качестве основного или как минимум имеющего большие объемы подрядчика, ну и покупка технологического оборудования в Китае. Таким образом, большая часть кредита тут же возвращается в китайскую экономику.

Разумеется, китайские инвесторы любят различные льготы для своих проектов. Кроме того, им интересны различные свободные экономические зоны, технопарки, индустриальные парки и другие экономически экстерриториальные образования.

Таким образом, Китай инвестирует в страну деньги так, чтобы тех сферах, которые ему интересны и с минимальными рисками для собственных вложений, ну кроме случаев полного краха страны, что все же маловероятно и от чего крайне трудно застраховаться. Соответственно, чтобы успешно сотрудничать с Китаем, России необходимо все это принимать во внимание.

На этом фоне у России пока целостной стратегии по взаимодействию с «Экономическим поясом Великого Шелкового пути» пока не наблюдается. Пока ясно следующее — чего хочет Россия:

Получить рынок сбыта для газа и нефти

Получить финансирование от китайских банков и инвестиционных фондов

Построить часть транспортной инфраструктуры и промышленных производств в России с помощью Китая

Это видно по заключенным в конце 2014 года между Китаем и Россией соглашениям, ход выполнения которых пока не ясен.

Однако есть очень большое непонимание российским руководством китайских потребностей, и отсюда нет конкретики в предложениях, что видно по тематике той же конференции РСМД и Института Дальнего Востока «Россия и Китай: новое партнерство в меняющемся мире». Также стоит только посмотреть на сайт посольства России в Китае и почитать, что там написано в рубрике «Торгово-экономическое и научно-техническое сотрудничество», чтобы понять, что никаких внятных планов у России не было, и до сих пор нет.

Поэтому в случае если Россия не определится, то Китай или предложит свою концепцию сотрудничества и конечно она будет очень выгодна ему самому, или он исключит Россию из приоритетов своей стратегии, благо у него есть достаточно запасных вариантов.

Выводы

На основании всего изложенного можно сделать следующие выводы:

Нынешние экономические отношения России и Китая являются плодом работы только бизнеса двух стран — государственные ведомства туда особо не вмешивались. Естественно, поэтому в них есть еще очень большой потенциал для роста.

Китай в настоящее время имеет свою стратегию по взаимодействию и с Россией и с постсоветским пространством как напрямую через двусторонние соглашения, так и через Шанхайскую организацию сотрудничества. Эта стратегия является частью глобальной стратегии пятого поколения китайских руководителей «Экономический пояс Великого Шелкового пути» и поэтому в ней предусматриваются различные варианты — в том числе и тот, в котором России как участника проекта просто нет. В отличие от Китая у России нет стратегии по взаимодействию со странами Азии, ну и нет стратегии по взаимодействию с Китаем. Попытки как-то использовать Китай против коллективного «Запада» на этом фоне выглядят наивно. Кроме того, европоцентризм российской элиты является настолько укорененным, что это перекрывает все экономические соображения (китайцы об этом прекрасно знают).

Китай находится в сильной переговорной позиции — Россия зависит от его импорта, хотя этот импорт для Китая не представляет особо большую ценность из-за небольших объемов. Российский экспорт не является жизненно важным для Китая (в отличие от поставок туркменского газа и казахстанского урана) и при желании его можно заменить. При этом Китай развивает транспортную инфраструктуру таким образом, чтобы если что не зависеть от поставок через Россию. То есть если Россия пойдет на улучшение сотрудничества — Китаю хорошо, если нет — это не составит проблемы.

Россия находится в слабой переговорной позиции — она сильно зависит от китайского импорта, который в некоторых федеральных округах составляет от трети до половины всего импорта. Также Китай рассматривается как потенциальный источник увеличения экспорта и получения финансирования, так как экономика России вступила в рецессию, как из-за внутренней стагнации, так и из-за падения мировых цен на сырье. При этом в России сейчас нет инфраструктуры и законодательных основ для этого. В общем, Россия сидит и ждет, когда Китай принесет ей готовые проекты с финансированием. Такая позиция ставит ее заранее в невыигрышное и ведомое положение по отношению к Китаю и его политике.

Экономические отношения России и Китая базируются преимущественно на торговле и это довольно плохо. Дело в том, что эта база весьма непрочна — в зависимости от цен и различного рода регулирования торговля объемы торговля могут в течение нескольких месяцев измениться очень быстро. Прямые долгосрочные инвестиции, особенно в недропользование, совместные большие инфраструктурные проекты, создание созависимых производственно-энергетических цепочек создают гораздо более прочный фундамент.

Исходя из предыдущего пункта, надо отметить, что в обеих странах нет достаточно сильных лоббистов в виде тех или иных корпораций, которые бы были кровно заинтересованы в улучшении отношений и чье благополучие от этих взаимоотношений бы зависело. Это также осложняет дело — практически, когда нет бизнесменов-лоббистов, все переходит в руки чиновников, а там выгода от улучшения отношений видится не всегда очевидной.

Таким образом, можно сказать, что на существующее положение между Китаем и Россией сложилась патовая ситуация — Россия сидит и ждет конкретных китайских предложений, Китай же выстраивает многовариантную схему и оценивает Россию как партнера в долгосрочном плане (насколько она будет активной сама).

Рекомендации

Можно дать несколько общих рекомендаций по улучшению экономических отношений, которые могут пригодиться России:

Сначала россиянам и прежде всего элите надо понять, что конфронтация с Западом — она надолго, как и период низких цен на сырье. Поэтому нельзя будет попросить много денег у Китая, поклясться в вечной дружбе, а потом при первой же возможности вернуться к «нашим уважаемым европейским партнерам». Тут самый минимальный срок, на который надо планировать взаимодействие это 2022 год, когда заканчивается срок пребывания у власти пятого поколения китайских руководителей.

Надо понимать, что китайцам не сильно нужны проекты газопроводов и нефтепроводов, которые идут из Сибири на Дальний Восток и кончаются в российских портах на Тихом океане. Причин этому несколько — они не хотят, чтобы поставки шли еще в их страны-конкуренты (Японию и Южную. Корею), им нужно развивать СУАР за счет транзита, и у них уже есть частично созданная инфраструктура, проходящая как раз через СУАР, чтобы развивались из западные провинции. Ну не будем упоминать, какая большая разница в стоимости между газопроводом, построенным китайскими компаниями и российскими — платить эту разницу китайцы тоже не будут.

Необходимы действующие рабочие органы по взаимодействию между Китаем и Россией

Необходимо россиянам самим разработать детальную программу возможных направлений для китайских инвестиций в Россию, причем так, чтобы она учитывала китайские интересы тоже.

И конечно самым важным фактором является состояние российских железных дорог — их пропускная способность, скорость передвижения грузовых поездов, тарифы, возможности мультимодальных перевозок. Образно говоря, чтобы китайцы дали 20 миллиардов инвестиций, надо сначала вложить своих 5 миллиардов в инфраструктуру.

[1] Об иностранных инвестициях в 2013 году. Федеральная служба статистики РФ. // http://www.gks.ru/bgd/free/b0403/IssWWW.exe/Stg/d03/40inv27.htm

[2] Основные итоги инвестиционного сотрудничества России и Китая // http://www.ved.gov.ru/exportcountries/cn/cn_ru_relations/cn_rus_projects/

[3] Там же

[4] Грузинова И., Зинченко Г., Докукина К. Линия партии: чего ждать от китайского бизнеса в России. 22.10.2014. // http://www.forbes.ru/kompanii/infrastruktura/270 579-liniya-partii-chego-zhdat-ot-kitaiskogo-biznesa-v-rossii?, 0

[5] Китайские инвестиции в российский бизнес // http://www.scsgroup-consult.com/ru/articles/kitajskie_investicii_v_rossijskij_biznes

[6] Габуев А. Необаятельная и непривлекательная: инвесторы из Азии не спешат в Россию. Forbes. 27.02.2015. // http://www.forbes.ru/mneniya-column/mir/281 431-neobayatelnaya-i-neprivlekatelnaya-investory-iz-azii-ne-speshat-v-rossiyu

[7] Габуев А. «Русал» делал все, что в его силах. КоммерсантЪ. 21.01.2010. // http://www.kommersant.ru/doc/1 307 261

[8] Луганская Д. Куплено в Китае: Aliexpress.com вошел в десятку самых популярных у россиян сайтов. 29.08.2014 // http://rbcdaily.ru/market/562 949 992 242 688

[9] Всероссийская перепись населения 2002 года. Национальный состав населения по регионам России // http://demoscope.ru/weekly/ssp/rus_nac02.php

[10] Всероссийская перепись населения 2010 г. Национальный состав населения Российской Федерации http://demoscope.ru/weekly/ssp/rus_nac10.php

[11] Международная миграция // http://www.gks.ru/free_doc/new_site/population/demo/migr2.xls

[12] Ларин А.Г., Садовская Е.Ю. Китайская миграция на постсоветском пространстве (опыт сопоставительного анализа на примере России и Казахстана). «Восток» (Oriens), 2014, № 3, с. 107−120. // http://demoscope.ru/weekly/2015/0629/analit01.php

Источник: ИА REGNUM

Обсуждение статьи

Уважаемые участники форума! В связи с засильем СПАМа на страницах форума мы вынуждены ввести премодерацию, то есть ваши сообщения не появятся на сайте, пока модератор не проверит их.

Это не значит, что на сайте вводится новый уровень цензуры - он остается таким же каким и был всегда. Это значит лишь, что нас утомили СПАМеры, а другого надежного способа борьбы с ними, к сожалению, нет. Надеемся, что эти неудобства будут временными и вы отнесетесь к ним с пониманием.

Добавить сообщение

Опрос

Чем окончится вооруженный конфликт ХАМАСа и Израиля?

Stringer.Слухи

- Навальный оставил мемуары.Алексей Навальный написал автобиографию перед смертью, которая будет опубликована в этом году, сообщила в четверг его вдова Юлия Навальная, раскрыв существование текста, о существовании которого знало только его ближайшее окружен

- Чемпион по созданию слухов Валерий Соловей умер вчера в своей панельной пятиэтажке на окраине Львова

- Собчак из Литвы передала на волю маляву

- Украсть все и сесть

- Рецепты Путина

Stringer: главное

Юлия Навальная не справилась с ролью вдовы героя

Юлия Навальная не справилась с ролью вдовы героя. Вместо того чтобы лететь за Полярный круг разыскивать тело мужа, эта женщина вылезла на трибуну Мюнхенской конференции по безопасности и улыбаясь сделала заявление, что поднимет знамя мужа и возглавит...чт

mediametrics.ru

Stringer.Top-10

- Прибыль - три миллиарда

- Скандал из-за сына Владимира Соловьева

- Юлия Навальная не справилась с ролью вдовы героя

- В колонии "Полярный волк" внезапно умер Алексей Навальный

- Никита Исаев умер в поезде

- Могильный холод

- Новые русские сенсации

- ЗА ЧТО И ПОЧЕМУ ВОЮЕТ РОССИЯ С УКРАИНОЙ?

- Почему Быков и Акунин купились на розыгрыш?

- Невозвращенцы