Монитор | все материалы раздела

Превратности трубы

26 Октября 2015

На днях президентская комиссия по ТЭКу обсудит, что делать с российской газовой отраслью. Как ожидается, "Роснефть" выступит с предложением радикальной реформы, которая включает выделение из "Газпрома" газотранспортной системы и либерализацию экспорта газа. "Ъ" разобрался, почему эти фундаментальные вопросы снова подняты после более чем десяти лет затишья и можно ли решить их с учетом интересов не только независимых производителей газа, но и "Газпрома".

На завтра запланировано первое за полтора года заседание президентской комиссии по ТЭКу. Официально дата еще не звучала, но, по данным источников "Ъ", мероприятие стоит в графиках чиновников. Повестка также не раскрывается, собеседники "Ъ" говорят, что заявлены два вопроса — "о ситуации на мировом рынке нефти" и "о продаже энергоносителей на экспорт за рубли". Но участники отрасли ждут, что будет поднят и вопрос о регулировании газовой отрасли. Еще по итогам прошлого заседания Владимир Путин поручил подготовить концепцию внутреннего рынка газа, но это задание, как примерно и 70% других, осталось невыполненным. Причина в том, что концепция должна ответить на ряд фундаментальных вопросов развития отрасли, по которым позиции трех крупнейших игроков, "Газпрома", с одной стороны, и "Роснефти" и НОВАТЭКа — с другой, кардинально расходятся.

Фундаментальных тем три: выделение газотранспортной системы (ГТС) из "Газпрома", а также либерализация экспорта трубопроводного газа и цен. Решить эти проблемы отдельно друг от друга без создания структурных перекосов невозможно. По сути, речь идет о возврате в 2003 год, когда аналогичные вопросы ставило Минэкономики Германа Грефа. Тогда Владимир Путин дал понять, что менять ничего не стоит. В итоге газовая отрасль, единственная из всех естественных монополий, не подверглась серьезным реформам и до сих пор в плане регулирования устроена в целом так же, как при Министерстве газовой промышленности СССР.

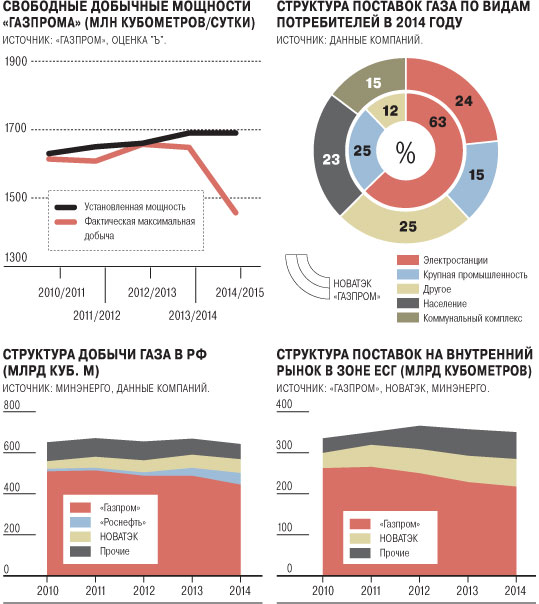

Однако положение дел в отрасли за это время существенно изменилось. Независимые производители газа, когда-то обеспечивавшие несколько процентов от общей добычи, сейчас занимают 20% и более трети — в зоне Единой системы газоснабжения (ЕСГ). Темпы роста добычи независимых резко выросли с выходом на рынок "Роснефти". Поскольку "Газпром" может продавать газ только по регулируемой государством цене, конкуренты угрожающими темпами вытесняют его с внутреннего рынка, предоставляя скидки. В итоге монополия вынуждена сокращать добычу, ее мощности простаивают.

"Роснефть" собирается к 2020 году увеличить добычу газа почти вдвое, что вместе с планами других независимых может привести к падению доли "Газпрома" в России до 50%. Однако на рынке уже сейчас существует избыток газа на фоне стагнирующего потребления. Поэтому, чтобы реализовать свои амбициозные планы, "Роснефть" предлагает выделить ГТС из "Газпрома", изменить тариф на транспортировку газа (сейчас ограничивает независимых в поставках в регионы, удаленные от мест добычи газа) и разрешить независимым производителям экспортировать газ по трубопроводам. По данным "Ъ", "Роснефть" перечислила эти инициативы в своем варианте концепции внутреннего рынка газа, которая впервые в истории российской газовой отрасли сейчас рассматривается как альтернатива концепции "Газпрома".

В этом заключается серьезное отличие нынешней ситуации от положения дел в 2003 году. Тогда Минэкономики предлагало реформу почти монопольной отрасли, руководствуясь соображениями "а как было бы лучше". Сейчас реформу продвигают крупные игроки, которые борются за существенные дополнительные доходы, при этом возглавляет процесс государственная "Роснефть" с мощным лоббистским ресурсом. Более того, в условиях текущего регулирования независимые производители находятся в более выгодных экономических условиях, чем "Газпром", и, судя по всему, будут в любом случае увеличивать свою долю на рынке. Таким образом, какая-то реформа отрасли неизбежна, и вопрос лишь в том, когда она произойдет, насколько за это время усугубятся структурные перекосы и какие потери от этих перекосов понесут все игроки — "Газпром", независимые производители, потребители газа и государство.

Хорошо прокачанные проблемы

В среднем по стране доля расходов на транспорт в оптовой цене газа составляет около 50%, поэтому стоимость транспортировки является определяющей для рентабельности поставок. Чем дальше расположен регион от мест добычи, тем выше расходы на транспорт, которые не в полной мере покрываются сейчас увеличением регулируемой цены. То есть наиболее рентабельными являются поставки в регионы, близкие к добыче, и именно из них независимые в первую очередь вытеснили "Газпром". Но сейчас при выходе в новые регионы маржа продаж у независимых падает, а "Газпром" начинает больше зарабатывать на транспортировке их газа. На практике за счет транспортного тарифа "Газпром" сдерживает экспансию независимых на внутреннем рынке и отчасти компенсирует свои потери.

Сейчас для транспорта газа независимых установлен один тариф, а сам "Газпром" пользуется внутригрупповой ценой, которая, по данным "Ъ", примерно на треть ниже. При этом, несмотря на более высокие тарифы на транспортировку в удаленные регионы (на юг страны и Северный Кавказ), эти деньги не покрывают всех затрат из-за сдерживания роста оптовой цены, поэтому исторически в "Газпроме" существует перекрестное субсидирование. То есть независимые, которые в дальние регионы газ не поставляют, частично оплачивают эти расходы.

Сейчас независимые предлагают перейти на единый тариф, который был бы одинаковым как для них, так и для "Газпрома". Но при сохранении статус-кво в остальном результатом станет активизация вытеснения независимых "Газпромом", которому останутся только самые непривлекательные потребители и невыгодные регионы. Исходя из существующей практики, очевидно, что если "Газпром" сохранит контроль над ГТС, то он будет использовать этот фактор для защиты своей доли рынка.

Еще одна причина, по которой выделение ГТС необходимо,— "Газпром" и независимые резко расходятся в оценке адекватности текущего уровня тарифов на прокачку. По мнению монополии, эксплуатация и расширение ГТС убыточны, и ее выделение приведет к росту тарифов вдвое, тогда как независимые считают уже существующий тариф завышенным, так как в него включены затраты на экспортные газопроводы "Газпрома", которыми они не могут пользоваться, и "другие малообъяснимые расходы". Федеральная антимонопольная служба (ФАС), к которой сейчас перешли функции регулирования тарифов, в целом поддерживает позицию независимых. Кроме того, само по себе положение вещей, при котором "Газпром" конкурирует с другими производителями газа и одновременно владеет ГТС, мало совместимо с рынком. Так, каждый год для получения мощности в трубе независимые показывают "Газпрому" все свои контракты на поставку газа с указанием объемов и конкретного потребителя.

Никому не нужная свобода

Но, принимая решение о выделении ГТС, необходимо выравнять условия для "Газпрома" и независимых на внутреннем рынке: разрешить монополии конкурировать с ними по цене в рентабельных регионах и повышать цены на газ в удаленных, сохраняя механизм перекрестного субсидирования транспортного тарифа на переходный период.

Сейчас "Газпром" может продавать газ только по регулируемой цене. Именно это позволило независимым в последние пять лет резко увеличить долю рынка, предлагая небольшие скидки. В результате на фоне падения экспорта добыча газа группы "Газпром" в 2014 году упала до исторического минимума — 433 млрд кубометров. В 2015 году антирекорд, скорее всего, будет побит. При этом "Газпром" создал мощности, позволяющие добывать в полтора раза больше (617 млрд кубометров), которые сейчас используются только для покрытия сезонной неравномерности спроса. Фактически на рынке существует громадный профицит, но он остается скрытым, поскольку "Газпром" не может конкурировать с независимыми по цене.

ФАС предлагает уже в ближайшее время либерализовать оптовые цены на газ для промышленности, справедливо ожидая, что они, скорее всего, снизятся. Но парадокс в том, что никто, кроме потребителей, в этом не заинтересован. Независимые считают, что нельзя допускать либерализацию, пока у "Газпрома" остаются такие конкурентные преимущества, как управление ГТС и экспортные поступления, позволяющие демпинговать. Но и сам "Газпром", который, казалось бы, должен радоваться долгожданному шансу вернуть долю рынка, отнюдь не стремится к обвалу цен — компания просит лишь возможности скидок для отдельных крупных потребителей. Среди вероятных рисков для монополии не последним является то, что в случае либерализации ценообразование будет, видимо, строиться на основе биржевых продаж газа, а совет директоров профильной СПбМТСБ возглавляет президент "Роснефти" Игорь Сечин.

"Для реальной конкуренции нужно выравнять транспортные тарифы и привлечь новых игроков",— говорит один из участников рынка "Ъ". Новым крупным конкурентом для "Газпрома" мог бы стать, например, ЛУКОЙЛ, который сейчас добывает около 20 млрд кубометров газа, но полностью продает его монополии, или "Газпром нефть". Сейчас обе компании платят НДПИ как независимые, при этом сдают газ "Газпрому" на входе в ЕСГ. "Если бы все, кто платит пониженный НДПИ как независимый производитель, самостоятельно занимались продажей своего газа, доля "Газпрома" в зоне ЕСГ могла бы уже сейчас составлять около 50%",— говорит один из собеседников "Ъ".

А почему мы должны делиться?

Но основным все-таки остается вопрос доступа независимых к экспорту газа. Если десять лет назад заявления "Газпрома" об убыточности внутренних поставок (и необходимости экспортной выручки для компенсации) звучали разумно, то теперь в это сложно поверить, наблюдая, как независимые производители активно отбирают этот "убыточный" рынок у монополии. И хотя поставки населению в отдельные регионы для "Газпрома" по-прежнему нерентабельны, объем потерь, о которых монополия не говорит публично, явно несопоставим с экспортными доходами.

"Роснефть" фактически настаивает на либерализации экспорта как на условии создания внутреннего рынка. Такая постановка вопроса крайне болезненна для "Газпрома", который в другой ситуации, возможно, согласился бы на определенные реформы на внутреннем рынке, так как они необходимы ему самому. "Нам говорят: поделитесь экспортом. А почему мы должны делиться? Что, "Роснефть" строила эти газопроводы, заключала контракты? Это будет просто административное перераспределение маржи",— говорит собеседник "Ъ", близкий к "Газпрому".

Основной аргумент "Роснефти" в том, что без либерализации экспорта Россия может упустить свою долю мирового газового рынка. На практике, однако, все будет зависеть от конкретной схемы. Если сохранится единый экспортный канал, то есть торговать всем российским газом будет одна компания, закупая его по netback у производителей, то фактически речь пойдет просто о перераспределении экспортной маржи в рамках абсолютно нерыночного механизма. По данным "Ъ", "Роснефть" готова рассмотреть идею, при которой доля экспортных поставок привязана к доле поставок населению в РФ. Но тогда без либерализации внутреннего рынка независимые производители получат огромный стимул к росту добычи и дальнейшему вытеснению "Газпрома". Если внутренние цены отпустить, уже "Газпром" будет гораздо более заинтересован в демпинге, чтобы вытеснить независимых. Если же закрепить за компаниями определенные квоты, то это будет означать заморозку ситуации, поскольку ни один из игроков уже не будет заинтересован в создании реального внутреннего рынка.

Предпосылки "Роснефти" также спорны. По мнению подавляющего большинства собеседников "Ъ" в Европе, наличие нескольких продавцов российского газа вместо одного "Газпрома" не приведет к серьезному росту продаж даже при существенном снижении цен, поскольку "также поступят и норвежцы". "Да и президент не позволит отобрать у "Газпрома" экспорт, момент совершенно неподходящий",— категоричен собеседник "Ъ" в российском правительстве.

Таким образом, несмотря на активную дискуссию вокруг возможных форм либерализации внутреннего рынка и экспорта газа, схемы, примиряющей интересы и требования всех сторон, на данный момент не просматривается. Но в отсутствие каких-либо регуляторных решений все стороны будут неизбежно нести потери. Стабилизировать ситуацию можно либо административным ограничением развития рынка внутри страны, либо действительно серьезной либерализацией с выравниванием условий работы для всех его участников. Поэтому даже если вопрос о внутреннем рынке газа так и не появится в официальной повестке президентской комиссии по ТЭКу, он неизбежно будет в той или иной форме обсуждаться и там, и все активнее — в отрасли и профильных ведомствах. Потому что ничего не менять, похоже, уже не получится.

Юрий Барсуков

_____________________________________________________________________

«Внутренний рынок газа является воплощением противоречий»

Виталий Хатьков, начальник департамента 817 «Газпрома» (курирует вопросы экономической экспертизы и ценообразования)

— Каковы сейчас главные проблемы на рынке газа? Как компания видит рынок к 2020 году (объем, доля независимых производителей)?

— Внутренний рынок газа является, по сути, воплощением противоречий. Нормативно-регулирующая база, задачи по развитию газовой инфраструктуры, социальная ответственность, подходы к формированию цен для потребителей — эти и другие правила работы на рынке различны для «Газпрома» и независимых производителей газа.

«Газпром» несет львиную долю ответственности за энергетическую безопасность России, отвечает за надежное газоснабжение отечественных потребителей. Для этого компания инвестирует в разведку, добычу, транспортировку, подземное хранение, переработку газа, в поддержание бесперебойной работы единой системы газоснабжения России (ЕСГ) и строительство новых газопроводов. А у независимых производителей задача более узкая — пробурить скважины и довести газ до уже готовой инфраструктуры «Газпрома». Дальше они продают газ по нерегулируемым ценам и, как правило, крупным потребителям, а не населению. Все это существенно ограничивает конкурентные возможности «Газпрома» на внутреннем рынке газа.

В настоящее время перед федеральными органами власти и всеми участниками газового рынка поставлена задача подготовить проект новой концепции развития внутреннего рынка газа, а также доработать и согласовать проект «Энергетической стратегии России на период до 2035 года». Полагаем, что данные проекты документов должны дать ответы по этапам и направлениям работ для решения указанных проблем.

— Независимые производители настаивают на изменении тарифообразования на транспорт газа. Почему «Газпром» считает действующий тариф адекватным?

— На протяжении всей истории регулирования тарифы на услуги по транспортировке газа по магистральным газопроводам устанавливались ниже экономически обоснованного уровня. При этом темпы их роста, как правило, не превышали темпов изменения регулируемых цен на газ, а в последние годы — отставали от них. За 2008–2015 годы разница достигла 35%. В результате эффективность бизнеса по транспортировке газа долгое время была близка к убыточной, а сейчас имеет отрицательную рентабельность. Это не позволяет «Газпрому» формировать необходимые средства для создания и развития газотранспортных объектов в интересах российских потребителей и независимых организаций. Вопрос решается в основном за счет финансовых поступлений от экспорта газа. Очевидно, что такие результаты не дают оснований считать действующие регулируемые тарифы адекватными.

Независимые производители предлагают снизить тарифы на транспортировку газа за счет изменения подходов, заложенных в методике ФСТ (теперь ФАС.— “Ъ”). Например, не учитывать амортизацию ЕСГ в полном объеме, не учитывать необходимый объем средств для ее реконструкции и развития, не учитывать проводимые переоценки основных фондов. В то же время регулятор при формировании тарифов на транспортировку для независимых в основу расчета всегда принимает инвестиции только в части развития и реконструкции ЕСГ. Такой подход независимых производителей можно рассматривать как попытку уйти от солидарного финансирования поддержания и развития газотранспортной системы, по которой обеспечивается транспортировка их газа.

— Готов ли «Газпром» выделить ГТС внутри своей структуры в отдельную компанию с отдельным балансом?

— Прежде чем ответить на ваш вопрос, давайте посмотрим на экономическую целесообразность такого шага. В настоящее время прибыль «Газпрома» от реализации газа — а основную прибыль мы получаем от экспорта — концентрируется в головной компании. Это позволяет перераспределять средства в том числе для поддержания надежной работы и развития ГТС, субсидируя таким образом услуги по транспортировке газа, оказываемые независимым организациям. При выделении газотранспортной системы в отдельную компанию единственным источником финансирования ее операционной и инвестиционной деятельности будут регулируемые тарифы, что неизбежно приведет к их значительному росту. Это уже показал опыт реформирования электроэнергетики в 2008 году. По предварительным расчетам, возмещение реальных транспортных расходов и необходимых инвестиций при выделении газотранспортной компании в отдельную структуру потребует увеличения транспортного тарифа почти в два раза.

— Существует проблема большого различия между маржинальностью поставок потребителям, близким к местам добычи и отдаленным от них. Как, по мнению «Газпрома», ее можно было бы решить?

— Да, такая проблема существует. Независимые производители, в отличие от «Газпрома», могут продавать весь газ по свободным ценам и соответственно предлагать крупным и стабильным потребителям более выгодные условия. Причем происходит это, как правило, в высокодоходных регионах, расположенных относительно недалеко от мест добычи газа. В результате доля «Газпрома» на этих рынках сокращается, компания теряет возможность компенсировать убытки от поставки газа населению и в удаленные от мест добычи регионы. В этих условиях важнейшим фактором создания экономических условий для надежного газоснабжения потребителей России становится обеспечение равной доходности поставок газа в отдельные регионы страны. Для этого «Газпром» неоднократно предлагал при изменении цен увеличивать их дифференцированно в пределах установленных параметров. Однако указанный механизм ни разу не использовался в полной мере.

Кроме того, уже сегодня необходим переход от директивного установления цен на газ к установлению регулируемого диапазона цен для крупных промышленных потребителей. Такое регулирование позволит «Газпрому» на равных условиях конкурировать с независимыми производителями в высокодоходных регионах, формировать гибкую политику цен на газ, принимая во внимание условия его потребления у конкретных покупателей, что, несомненно, должно положительно повлиять на экономику в целом.

— Чего «Газпром» ожидает от тарифной политики по цене на газ и как компания видит переход к рыночному ценообразованию на оптовом рынке?

— Существующая тарифная политика приводит не только к убыточным поставкам газа российским потребителям, но и сдерживает внедрение прогрессивных технологий, не способствует решению задач энергосбережения. Для создания по-настоящему конкурентных условий на внутреннем рынке необходим ряд мер по либерализации цен на газ. В настоящее время в правительстве РФ рассматривается предложение о предоставлении «Газпрому» возможности продавать газ по договорным ценам в пределах установленного коридора крупным потребителям, приобретающим свыше 100 млн кубометров газа в год. Постепенно должен быть расширен регулируемый диапазон цен и увеличен круг потребителей, которые будут вовлечены в этот процесс.

Кроме того, в связи с принятыми решениями регулирующих органов по сдерживанию (начиная с 2014 года) темпов роста цен на газ и с учетом дальнейшего увеличения НДПИ на газ для «Газпрома» важно впоследствии вернуться к вопросу эффективности поставок газа на внутренний рынок и скорректировать динамику.

— Как «Газпром» видит роль биржи в ценообразовании, какие объемы планирует там продавать? Как продажа на бирже влияет на отбор по долгосрочным контрактам «Газпрома»?

— Биржевые торги газом основываются на принципе аукциона — цена на газ формируется на основе спроса и предложения. Проводимые сейчас организованные торги природным газом ориентированы на поставки в краткосрочном периоде — до одного месяца. В этом смысле сформированная цена отражает текущие потребности продавцов и покупателей, но не учитывает более дальних ценовых ожиданий.

В части объемов реализации на торгах газа, добываемого «Газпромом», действующим законодательством предусмотрены ограничения — эти объемы не могут превышать 17,5 млрд кубометров в год и объемы, которые реализуют на торгах независимые производители. В настоящее время «Газпром» продает на торгах около 1% от объемов внебиржевых договоров. Дополнительной потребности в газе помимо законтрактованного на внебиржевом рынке сегодня практически нет, поэтому мы наблюдаем превышение регулируемых цен на газ над сформированными на бирже.

Любые продажи газа на бирже сегодня идут в замещение уже существующих договоров: покупатель сам определяет, что ему выгоднее — отказаться от действующего договора или приобрести газ на бирже. В отсутствие штрафных мер за невыборку газа по договору выбор потребителя становится очевиден.

— «Роснефть» добивается права продажи трубопроводного газа независимых производителей на экспорт. Готов ли «Газпром» маркетировать газ независимых производителей при сохранении единого экспортного канала? Должны ли быть при этом выравнены условия для независимых производителей и «Газпрома» на внутреннем рынке?

— Решение о едином экспортере российского газа принималось для защиты экономических интересов России, исполнения международных обязательств по экспорту газа, обеспечения максимальных поступлений в доход федерального бюджета. Уход от единого экспортного канала однозначно приведет к снижению уровня цен на зарубежных рынках, традиционных для реализации российского трубопроводного газа. Это, в свою очередь, уменьшит доходы государства, поскольку от уровня экспортной цены зависят поступления по таможенной пошлине, налогу на прибыль и дивиденды. Кроме того, снижение цены отразится на величине налога на добычу полезных ископаемых, рассчитываемого по формуле, в которой участвует цена netback от поставок газа в страны дальнего зарубежья. В этих условиях значительно сократится экспортная выручка и возможности «Газпрома» по субсидированию поставок газа российским потребителям, финансированию проектов по расширению и модернизации ЕСГ, по выводу российского газа на зарубежные рынки.

Покупка газа у независимых производителей по ценам, соответствующим экспортному netback, не решает указанных проблем. Это также приведет к уменьшению финансирования инвестиционной программы «Газпрома», в том числе на транспортировку и хранение газа — сферы, в которые независимые организации средства не инвестируют. Таким образом, дальнейшее выполнение государственных задач, в том числе в части газификации российских регионов, будет сложным без государственного софинансирования.

В то же время средства, полученные независимыми производителями от реализации газа по netback, могут использоваться ими в качестве инвестиций вне газового бизнеса и для увеличения дивидендов, что также ослабит позиции газовой отрасли в целом.

— Сейчас независимые производители наращивают добычу, при этом уже существующие добычные мощности «Газпрома» простаивают. Как компания видит решение этой проблемы?

— Как вы знаете, структура добычи и поставок газа независимыми производителями носит в течение года относительно стабильный характер. У «Газпрома», наоборот, ярко выраженная сезонная неравномерность добычи и поставок, а также обширная география поставок — вся Россия. Поэтому задачи у нас разные. У независимых производителей — увеличить добычу соразмерно со своими возможностями равномерной поставки, у «Газпрома» — обеспечить стабильность и надежность газоснабжения потребителей, что особенно важно в условиях пиковых нагрузок. Поэтому говорить, что наши добычные мощности простаивают, несправедливо. Эти мощности — а в пересчете на год мы можем добывать более 600 млрд кубометров газа — позволяют нам беспрепятственно проходить осенне-зимний период и в самые лютые морозы поставлять потребителям необходимые объемы газа.

В условиях государственного регулирования цен потребители газа пока не чувствуют сезонных и технологических колебаний в режимах эксплуатации ЕСГ. В случае выделения отдельной газотранспортной компании все эти факторы автоматически начнут оказывать прямое влияние и на тарифы по транспортировке газа, и на тарифы по его хранению, и на цены его реализации.

— Нужен ли рынку институт выбора гарантирующего поставщика (то есть не только «Газпрома»)?

— Нужен. Развитие рынка газа и постепенное увеличение доли независимых компаний в поставках газа отечественным потребителям требуют решения вопроса об институте гарантирующего поставщика с возложением на него определенных обязанностей и предоставлением отдельных преференций. Сегодня ответственность за надежное газоснабжение потребителей и развитие ЕСГ возложена на «Газпром». Это положение было бы справедливым, если бы «Газпром» обеспечивал внутренних потребителей только газом собственной добычи. Однако доля независимых производителей на внутреннем рынке устойчиво растет.

Чтобы при любых условиях выполнить свои обязательства по поставкам газа, а зачастую при пиковых нагрузках покрывать недостаток газа независимых производителей, «Газпром» должен держать резерв мощности, что приводит к объективному росту затрат. Независимые производители газа такие расходы практически не несут. Более того, известны случаи, когда независимые поставщики отказывались от поставок газа потребителю из-за его низкой платежеспособности. В этой ситуации обязанности по поставкам газа выполнял «Газпром». Таким образом, отвечая в целом за бесперебойное и надежное газоснабжение российских потребителей, «Газпром», по сути, взял на себя выполнение функции гарантирующего поставщика и несет дополнительные расходы, возмещение которых действующей системой расчетов за газ не предусмотрено.

— Ваше видение решения проблемы неплатежей.

— Неплатежи — это серьезная хроническая проблема отечественной газовой отрасли. Они снижают ее инвестиционный потенциал, существенно тормозят темпы газификации, сдерживают социально-экономическое развитие регионов России. Главными неплательщиками за поставленный газ продолжают оставаться население и теплоснабжающие организации. Основные объемы неплатежей и задолженности приходятся на Северо-Кавказский и Южный федеральные округа. В вопросе отключения недобросовестных потребителей газа — поставщиков теплоэнергии — ситуацию осложняет несовершенство российского законодательства. Поэтому «Газпром» активно принимает участие в разработке законопроектов об укреплении платежной дисциплины потребителей газа.

В первую очередь необходимо обязать администрации регионов совместно с представителями силовых структур и надзорными органами усилить контроль над недобросовестными управляющими компаниями, а также над нецелевым расходованием средств, которые они получают от населения и бюджетных организаций. Кроме того, важно законодательно закрепить субсидиарную ответственность собственников тепловырабатывающего оборудования, а также обязать их предоставлять дополнительные финансовые гарантии оплаты газа.

_____________________________________________________________________

«Привилегий у монополиста несравнимо больше»

Олег Иванов, директор департамента планирования управления эффективностью и развития газового бизнеса «Роснефти»

— Каковы сейчас главные проблемы на рынке газа? Как компания видит рынок к 2020 году (объем, доля независимых производителей)?

— Проблемы на внутреннем рынке газа сегодня тесно связаны с глобальными вызовами газовой отрасли в целом. Несмотря на рост доли независимых производителей, сохраняется явный дисбаланс возможностей в пользу доминирующего производителя, который может быть исправлен, если будет решен ряд проблем в области ценообразования, тарифообразования, недискриминационного доступа к газотранспортным мощностям и подземным хранилищам газа, баланса экспорта/импорта газа и т. д. Решить эти задачи можно только комплексно в рамках построения целевой модели развития газовой отрасли. Уже к 2020 году мы видим возможность создания конкурентного рынка газа в России. Так, «Роснефть» планирует добывать в 2020 году 100 млрд кубометров газа и занять на рынке долю более 20%.

— Как, по мнению «Роснефти», нужно изменить образование тарифа на транспорт газа? Существует ли еще на практике проблема недискриминационного доступа к ГТС?

— Сегодня более 50% в топливно-энергетическом балансе страны занимает природный газ. В свою очередь, в структуре цен на газ более половины занимают затраты на транспортировку газа. При этом в настоящее время тарифы на транспортировку газа завышены более чем на 30%. Мы в России должны перейти от модели постоянного роста тарифов к их снижению. Методика расчета тарифа на транспортировку газа требует изменений. Двойной счет, необоснованный учет переоценки основных фондов, разный уровень тарифов для предприятий «Газпрома» и независимых производителей, включение затрат на экспортно ориентированные проекты в тариф для внутреннего рынка — это неполный список того, что предстоит исправить. Вдумайтесь — транспортировка газа на внутренний рынок в России субсидирует транспортировку газа на экспорт. Притом что экспортные цены в разы выше внутрироссийских. Это ли не парадокс?

По-прежнему остается проблема недискриминационного доступа к газотранспортным мощностям и подземным хранилищам газа (ПХГ). У дочерних обществ «Газпрома» есть колоссальное преимущество по срокам получения доступа. Кроме того, в настоящее время монополист строит новые и расширяет действующие газопроводы и ПХГ исключительно для своих потребностей, без учета месторождений других производителей газа. От этого теряет и отрасль, и экономика страны в целом.

— Существует проблема большого различия между маржинальностью поставок потребителям, близким к местам добычи и отдаленным от них. Как, по мнению «Роснефти», ее можно было бы решить?

— Данная проблема сформировалась за счет завышенных тарифов на дальнюю транспортировку и может быть решена путем выравнивания доходности поставок газа в разные субъекты РФ за счет опережающего снижения тарифов на транспортировку в дальние регионы. Данный вопрос неоднократно обсуждался с регулятором, и здесь уже есть определенный прогресс. В 2015 году впервые произошло пусть незначительное, но снижение тарифа на транспортировку в отдельные удаленные регионы. Мы надеемся, что регулирующие органы продолжат работу по решению данной проблемы.

— Чего «Роснефть» ожидает от тарифной политики по цене на газ и как компания видит переход к рыночному ценообразованию на оптовом рынке?

— Долгосрочный уровень оптовых цен на газ должен обеспечивать привлечение инвестиций в новые проекты добычи газа и при этом не приближаться к уровням предельных цен для населения и для отраслей промышленности, являющихся крупными потребителями газа (металлургия, энергетика, производство удобрений). «Роснефть» в целом поддерживает идею введения рыночного ценообразования на газ, но считает, что данная реформа должна быть увязана с исключением возможности демпинга за счет сверхдоходов от поставок за рубеж.

— Как «Роснефть» видит роль биржи в ценообразовании и какие объемы планирует продавать через биржу?

— Биржа является важным инструментом для установления ориентиров рыночного ценообразования по спотовым сделкам и позволяет увеличивать гибкость как для поставщиков, так и для покупателей газа. «Роснефть» активно содействовала началу торгов на площадке Санкт-Петербургской международной товарно-сырьевой биржи и с момента запуска обеспечила поставку более половины всего объема газа, реализованного на бирже. Целевой уровень реализации газа на бирже обозначен на уровне 35 млрд кубометров в год, что составляет около 10% всего потребления на внутреннем рынке, причем доля независимых производителей газа должна составить не менее половины от этого объема.

— Когда и как, по мнению «Роснефти», можно было бы перейти к поставке трубопроводного газа независимых производителей на экспорт? Готова ли «Роснефть» в таком случае к выравниванию других условий деятельности с «Газпромом» (НДПИ, возможность продавать газ ниже тарифа)?

— Одной из основных задач, стоящих перед газовой отраслью, является увеличение доли РФ на зарубежных рынках газа. При этом антимонопольная политика европейских регуляторов не позволяет «Газпрому» увеличить свою долю в Европе. Ситуация усугубляется растущей конкуренцией со стороны североамериканских СПГ-проектов. Экспортная политика в отношении трубопроводного газа должна обеспечить увеличение объемов российского газа, который выигрывает в конкуренции с СПГ, что повысит доходы бюджета РФ без ущерба для поставок по действующим контрактам «Газпрома». В Европе необходимо занять нишу, высвобождающуюся в результате падения собственной добычи (до 70 млрд кубометров к 2030 году), опередив конкурирующие СПГ-проекты из США. Либерализация экспорта в восточном направлении позволит упрочить позиции российского газа на наиболее динамично растущем рынке Китая, потребности которого в импорте газа значительно выше объемов, законтрактованных сегодня компанией CNPC у «Газпрома», и оцениваются ориентировочно в 80–120 млрд кубометров в год к 2030 году. Это создаст условия для развития регионов Восточной Сибири и Дальнего Востока.

Что касается выравнивания условий деятельности независимых производителей и «Газпрома», необходимо отметить, что в настоящее время привилегий у монополиста несравнимо больше — это преимущества в использовании газотранспортных мощностей, сверхдоходы от экспорта, несистемные льготы и пр. В этих условиях предоставление доминирующему игроку права продавать газ со скидкой может привести к вытеснению других производителей за счет сверхдоходов от экспорта и увеличению монополизации рынка. Поэтому либерализация ценообразования на внутреннем рынке должна обязательно быть взаимоувязана с либерализацией экспорта. Формула НДПИ на газ в настоящее время предполагает одинаковый процент изъятия выручки (без учета индивидуальных льгот месторождений), соответственно выравнивание уровня НДПИ в рублях за тысячу кубометров произойдет автоматически при выравнивании условий работы на рынке для всех производителей.

— При каких условиях обеспечение новых регионов в РФ станет выгодным для «Роснефти»? Нужен ли рынку институт выбора гарантирующего поставщика (то есть не только «Газпрома»)? Ваше видение решения проблемы неплатежей.

— «Роснефть» в последние годы существенно расширила и продолжает расширять географию поставок, которая уже охватывает регионы от Краснодара до Сахалина. В ряде субъектов РФ компания уже является поставщиком газа населению и ЖКХ, принимая социальную нагрузку сравнимую с учетом масштабов бизнеса с нагрузкой «Газпрома», включая проблему неплатежей.

Основное решение проблемы неплатежей заключается в продолжении реформы ЖКХ, поскольку в настоящее время проблемы этого сектора экономики практически полностью перекладываются на поставщиков газа. Также необходимо работать над понижением стоимости кредитных ресурсов в экономике, так как зачастую потребители используют задержки платежей за газ для финансирования своего оборотного капитала.

Источник: КоммерсантЪ

Обсуждение статьи

Уважаемые участники форума! В связи с засильем СПАМа на страницах форума мы вынуждены ввести премодерацию, то есть ваши сообщения не появятся на сайте, пока модератор не проверит их.

Это не значит, что на сайте вводится новый уровень цензуры - он остается таким же каким и был всегда. Это значит лишь, что нас утомили СПАМеры, а другого надежного способа борьбы с ними, к сожалению, нет. Надеемся, что эти неудобства будут временными и вы отнесетесь к ним с пониманием.

Добавить сообщение

Опрос

Чем окончится вооруженный конфликт ХАМАСа и Израиля?

Stringer.Слухи

- Навальный оставил мемуары.Алексей Навальный написал автобиографию перед смертью, которая будет опубликована в этом году, сообщила в четверг его вдова Юлия Навальная, раскрыв существование текста, о существовании которого знало только его ближайшее окружен

- Чемпион по созданию слухов Валерий Соловей умер вчера в своей панельной пятиэтажке на окраине Львова

- Собчак из Литвы передала на волю маляву

- Украсть все и сесть

- Рецепты Путина

Stringer: главное

Юлия Навальная не справилась с ролью вдовы героя

Юлия Навальная не справилась с ролью вдовы героя. Вместо того чтобы лететь за Полярный круг разыскивать тело мужа, эта женщина вылезла на трибуну Мюнхенской конференции по безопасности и улыбаясь сделала заявление, что поднимет знамя мужа и возглавит...чт

mediametrics.ru

Stringer.Top-10

- Прибыль - три миллиарда

- Юлия Навальная не справилась с ролью вдовы героя

- Скандал из-за сына Владимира Соловьева

- Никита Исаев умер в поезде

- Почему Быков и Акунин купились на розыгрыш?

- В колонии "Полярный волк" внезапно умер Алексей Навальный

- Могильный холод

- Новые русские сенсации

- ЗА ЧТО И ПОЧЕМУ ВОЮЕТ РОССИЯ С УКРАИНОЙ?

- Невозвращенцы