Монитор | все материалы раздела

В банке всегда есть люди, готовые помочь в его разворовывании

30 Августа 2006

Бум потребительских кредитов, которые не возвращаются банку, - это явление, которое Россия уже проходила, перед дефолтом 1998 года. Все повторяется.

Потрошители кредитов

Бум потребительского кредитования породил целую индустрию посредников-мошенников

Ян Арт

Пока российские банкиры рассуждают о кризисе невозврата кредитов, черные брокеры выкачивают из банков десятки миллионов рублей.

Процедура превращения в идеального заемщика банков много времени не занимает: достаточно одного звонка и одной встречи с «нужным» человеком. «Деньги ты получишь гарантированно», — заявил кредитный посредник, вручая Артуру липовую справку о доходах с места работы. В бумаге значилось, что Артур работает заведующим АХЧ некоего ООО, хотя на самом деле молодой человек торговал на рынке. Неделей раньше Артур подал заявку на кредит в ДельтаБанк, но получил отказ. После этого он набрал номер телефона по одному из найденных в Интернете объявлений кредитных брокеров, в котором гарантировалось оформление кредита в любом российском банке. Посредник, представившийся Сергеем Леонидовичем, назначил рандеву на улице Барклая, 8, — в месте, известном также как «Горбушка». Именно здесь, где «есть все», многие московские брокеры совершают сделки со своими клиентами.

«Берешь паспорт, права — и все, — проинструктировал брокер Артура. — Справка с места работы будет готова. Кредит получишь махом, не сомневайся. Только оденься посолиднее». На следующий день Артур вышел из дверей торгового центра, где размещались стойки нескольких банков, с заметно потолстевшим бумажником.

«Помощники» банков

Как только в банковской сфере появилось само понятие «потребительский кредит», на рынке сразу же возникли посредники, которые за определенную мзду помогают гражданам брать такие займы. Позже таких «специалистов» стали называть кредитными брокерами. Со временем число желающих подзаработать на буме потребкредитования выросло, и сегодня, по разным оценкам, на рынке около сотни посреднических фирм. На Западе кредитный брокеридж вещь настолько распространенная, что получить заем без посредника, который грамотно сориентирует клиента среди множества предложений на рынке, практически невозможно. Однако в России, в отличие от Запада, этот бизнес сразу же приобрел серый оттенок: далеко не все посреднические фирмы стали придерживаться цивилизованных правил игры. Оно и понятно: впечатляющие денежные потоки между банками и населением у многих вызывают желание урвать кусочек пирога, а несовершенство банковской системы дает такую возможность.

В принципе, перечень услуг, предлагаемых брокерами населению, стандартен: подобрать подходящий банк и кредитный продукт, правильно оформить документы, подать их в банк. Разница же между белыми и черными брокерами в том, как они осуществляют эти услуги.

Например, к позиции «правильно оформить документы» черные брокеры добавили такие пункты, как сфабриковать фальшивую справку с места работы, «нарисовать» нужную сумму зарплаты или престижную должность, обеспечить клиента «профессиональными» поручителями или научить правильно заполнять анкету для получения кредита. Искажение фактов — традиционный инструмент черных брокеров.

Плюс ко всему они берут на себя лоббирование положительного решения о выдаче кредита с помощью «своего» человека в банке. Обычно для этого подкупают рядового клерка, который за каждого клиента получает откат. Белые брокеры, работающие в партнерстве с конкретными банками, вряд ли смогут гарантировать положительное решение: максимум, что в их силах, — ускорить рассмотрение заявки или обеспечить льготные условия, например, пониженные процентные ставки.

Всего на рынке черного брокериджа в Москве работают 60—80 контор — мелких фирм, липовых компаний и просто частных лиц. На рынке эту массу мелких игроков «с лица неясным выраженьем» уже окрестили антиколлекторами. Если коллекторы помогают банкам возвращать просроченные кредиты, убеждая или заставляя заемщиков погашать долги, то черные брокеры, наоборот, делают все для того, чтобы банк заполучил изначально плохие кредиты. По подсчетам Елены Докучаевой, директора коллектор-ского агентства «Секвойя Кредит Консолидейшн», именно черные брокеры поставляют банкам не менее 10% недобросовестных заемщиков.

На 1 июля этого года, по данным Центробанка, объем просроченной задолженности по потребительским кредитам составил приблизительно 39,8 млрд. рублей (точная статистика здесь невозможна, поскольку многие банки не обнародуют реальные объемы просрочек). Стало быть, за последние три-четыре года ущерб российских банков от деятельности черных брокеров составил около 6 млрд. рублей.

Миллион на завтрак

Поиск клиентов брокерами, работающими на грани или за гранью закона, ведется через газетные объявления, радиорекламу, сайты и электронную рассылку, и, как правило, эти средства связи сразу выдают характер деятельности посредников. Например, Агентство кредитования физических лиц в своем интернет-объявлении в лице некоего Анатолия Никонова обещает «любой кредит в течение суток» и «деньги в течение часа». Причем из всех реквизитов «агентство» обладает электронным адресом и мобильным телефоном, по которому ныне сообщают, что «обслуживание абонента временно приостановлено».

Какая-то анонимная брокерская контора, обладающая только электронным адресом, сулит «без залога и поручителей до 1 млн. рублей».

Девушка Ксения, ответившая по телефону, указанному в рекламе фирмы с игривым названием «Кредитик», заносчиво сообщила, что брокеры берут за услуги 12% от суммы полученного кредита и работают с тремя банками — ВТБ-24, Ситибанком и Импэксбанком.

Один из частных брокеров, Константин, пообещал рассмотрение заявок сразу в нескольких банках (он работает по максимальной ставке черных брокеров — 20%). Примерно как и его коллега Марат, который обещал «агенту» «BusinessWeek Россия» «сделать» несколько кредитов на суммы до 200 тыс. рублей.

Рекорд ставит некая «ИнвестФинансГрупп», предлагающая физлицам кредиты до 10 млн. рублей за 15% комиссионных. Ни один банк России не выдает подобные суммы в рамках по-требкредитования, кроме «Зенита», который на прошлой неделе объявил о начале выдачи частных ссуд до 30 млн. рублей.

Сегодня средний размер экспресс-кредита, предоставляемого российскими банками без залога, составляет $5—7 тыс., при наличии обеспечения банк выдает заемщику в среднем $20—25 тыс. Но понятно, что кредиты — о какой бы сумме ни шла речь — готовы оформить далеко не всем. «Знаешь, что заставляет клиента идти ко мне? — рассуждает Валерий, один из нелегально работающих брокеров. — То, что один-два раза он получил отказ в выдаче кредита. И какой-нибудь клерк с поджатыми губками процедил ему: «Мы не сообщаем о причинах принятых решений...» После этого клиент бежит к нам».

По словам банкиров, реально деньги получают от 20 до 50% обратившихся за ссудой (все зависит от вида кредита, при экспресс-кредитах отказов больше). А через черных брокеров вероятность предоставления кредита даже тем, кому отказали в нескольких банках, составляет 60% — по оценкам самих же брокеров. Если же речь идет о товарных кредитах, оформляемых в магазинах на конкретную покупку, то в этом случае черные брокеры гарантируют 100-процентный успех: здесь банки легче всего обмануть.

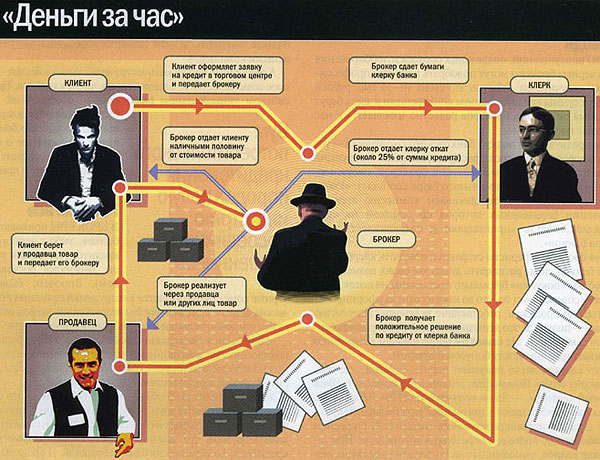

Суть схемы такова: брокер приводит клиента в крупный торговый центр, где банки открыли пункты экспресс-кредитования. Клерк, сидящий в банковском загончике, оформляет кредит на приобретение товара (телевизора, ноутбука, холодильника и т.п.) на некую сумму. Клиент получает товар, в укромном закутке передает его брокеру, взамен тут же получает наличными примерно половину от суммы кредита, и все разбегаются. Мелкие брокеры, специализирующиеся на этих схемах, облюбовали в основном две точки: «Горбушку» и Савеловский рынок.

«Из тени в свет перелетая...»

Если сопоставить данные по объемам просрочек по потребительским кредитам и перечень банков, которые нелегалы называют чаще всего в качестве возможного источника кредита, то можно предположить, что более всего от деятельности черных брокеров пострадали Альфа-банк, Банк Москвы и Сбербанк. Активно продвигают черные брокеры и ссуды ВТБ-24, Росбанка, Финансбанка, «Ренессанс Капитала». Известно, что сейчас особый интерес мошенников вызывает СМП-банк, недавно получивший лицензию ЦБ на работу с физлицами и объявивший о намерении открыть этой осенью линейку розничных кредитных продуктов.

«Были странные звонки и странные визиты, — говорит Эрнст Мальцев, начальник управления розничного бизнеса СМП-банка. — Ощущение, что кто-то ищет к нам подходы, нащупывает почву».

Как показало расследование «BusinessWeek Россия», сегодня с помощью черных брокеров можно получить доступ к кредитным продуктам практически любого банка. Образ «идеального» заемщика: приличная зарплата, солидная должность, высшее образование, наличие недвижимости в собственности и т.д. — на рынке уже сформировался. Это значит, что каким бы строгим ни был отбор в конкретной кредитной организации, клиента всегда можно «подретушировать» настолько, что тот все же без труда сможет получить вожделенную ссуду.

Если речь идет об экспресс-кредитах на небольшую сумму, то заемщику посоветуют, где поставить нужные галочки в анкете и какие цифры вписать: решение по выдаче таких ссуд принимает специальная скоринговая программа. В случаях, когда требуются большие суммы, оформляют потребкредит, для которого уже необходимо пройти собеседование с кредитным инспектором и предоставить пакет документов.

Самая распространенная «помощь» — фабрикация справок с места работы. Раньше подделывали и справки 2НДФЛ — до того, как банки наладили сверку данных с отчислениями в ПФР. Зато торговля справками «в свободной форме» с указанием телефона, по которому подтвердят, что клиент работает в данной компании, процветает. Цена услуги — от 6 до 10 тыс. рублей. При этом брокеры внушают клиентам, что в этом нет ничего противозаконного. «Фирма, которая даст вам справку, вполне реальная и налоги платит, — убеждал «агента» «BusinessWeek Россия» брокер Никита. О статье 14.11 Кодекса РФ об административных правонарушениях, предусматривающей солидный штраф за предоставление банку заведомо ложных сведений, брокеры предпочитают не упоминать.

Еще один вариант повысить оценку клиента — приукрасить его послужной список. «Популярная уловка — изменение до неузнаваемости названий низкооплачиваемых профессий, — рассказывает зампред правления банка «Авангард» Валерий Торхов. — Целые списки типичных приемов уже есть у служб безопасности банков. Например, под «координатором перевозок» скрывается грузчик, под «администратором служб безопасности» — охранник».

Свои люди

Помимо консультаций, поддельных справок и лоббирования кредитов черные брокеры могут подобрать клиенту «профессиональных» поручителей. Обычно это стоит 10-15 тыс. рублей или 2—5% от суммы кредита. Законы конкуренции и здесь берут свое: реклама некоторых брокеров радостно извещает: «У нас есть дешевые поручители».

Выдача кредита через подкуп банковского сотрудника — услуга хоть и дорогая, но широко распространенная. Коррупция продвигается одновременно с услугами брокеров, например, реклама Российского универсального бюро сообщает: «Работаем с посредниками — выплачиваем комиссию агента». В объявлении безымянных авторов со ссылкой на сайт www.easycredit.boom.ru «приглашают к сотрудничеству сотрудников банков».

Обычно брокеры-аферисты стараются покупать клерков нескольких банков, дабы расширить диапазон своих возможностей. Подобные «покупки» буквально поставлены на поток, особенно этому способствует то, что во многих банках сформированы команды по продажам, работающие за бонусы. Идеологию «дал кредит — получи за это деньги» внедрили в умы рядовых сотрудников сами банки. Не слишком щепетильный клерк легко перешагивает границу между бонусом и откатом.

«То, что клерков легко покупают черные брокеры, не секрет, — говорит Игорь Пономарев, гендиректор компании «Ваш финансовый партнер». — Люди получают по $500-700 в месяц, а на «откатах» зарабатывают в три-четыре раза больше. Текучка кадров в службах потребкредитования гигантская, в среднем клерки работают по полгода и переходят в другой банк. При таких потоках кадров, умноженных на количество кредитов, вычислить коррумпированных сложно». По словам Пономарева, Ситибанк и Финансбанк своей политикой увеличить объемы выдаваемых кредитов любой ценой окончательно испортили людей. В крупных банках кипит борьба между командами по продажам, которые стремятся оформить как можно больше кредитов, и командами рисковиков, цель которых — как можно больше задержать. В этих условиях «продавцы» иногда уходят целыми командами.

А для черных профи количество «прихватов» в банках — это вопрос возможностей и, следовательно, числа клиентов. Так, в Российском универсальном бюро «агент» «BusinessWeek Россия», представившийся клерком одного из московских банков, получил предложение о «сотрудничестве» за половину от приносимой клиентом прибыли.

Решаем все

В брокеры приходят либо из банков, либо с черного рынка кредитов (те, кто сам в 90-е годы занимался ростовщичеством). Впрочем, бывает, что черные консалтеры подаются в сотрудники солидных посреднических фирм и с ведома или без ведома своих шефов оказывают клиентам сомнительные с точки зрения закона услуги.

«Иногда сами банковские сажают какого-нибудь бывшего одноклассника на электронный ящик, и тот принимает клиентов, но такие обычно работают с одним банком, без размаха, — говорит Валерий, представитель черного брокериджа. — В газете «Сделка» процентов 25 объявлений о кредитах — это сами сотрудники банков и их друзья». По словам Валерия, вербовка идет обычно через знакомых и общих друзей. Услуги бывают разные, вплоть до того, что можно изменить отрицательное решение кредитного комитета, если банк небольшой. И брокеры умудряются находить выходы даже на службу безопасности, хотя, по словам Валерия, купить представителей банковских служб безопасности намного сложнее, чем менеджера по продажам.

Более специфическая услуга — «решить вопрос» с долгами. С этим к черным брокерам обращаются те, кто вольно или невольно просрочил платеж по уже имеющемуся кредиту и хочет избавиться от телефонных наездов банковской службы безопасности. Правда, такую услугу предоставляют далеко не все черные брокеры и не все гарантируют положительный результат. И даже те, кто берется, не всегда справляются. Например, брокер Никита, взявшийся решить проблему с задолженностью по кредитам «Возрождения» и Ситибанка, задание выполнить не смог: звонки от службы безопасности продолжали поступать с той же интенсивностью, что и до заказа.

Среди способов увильнуть от выплат, в отличие от подкупа сотрудников службы безопасности, бывают и менее рискованные. Например, клиенту могут предложить оформить больничные задним числом, дабы тот мог рассчитывать на отсрочку платежа.

Чаще всего подобные услуги обозначают в рекламе черных брокеров эвфемизмом «рассмотрим сложные случаи». Но зазывая проштрафившихся клиентов, брокеры, бывает, даже не скрываются, в частности, одна из таких фирм открыто крутит свои ролики на «Юмор-FM». «Вы взяли кредит и не можете вернуть? Позвоните нам — опытные юристы дадут профессиональную консультацию», — завлекает мелодичный голос. Набрав указанный номер, понимаешь, что «юристы» предлагают не всегда законные методы.

Только бизнес

По мнению экспертов, возможно, скоро посредничество в потребкредитовании будет полностью отдано на откуп черным брокерам. В серьезных компаниях, скажем, в «Фосборн Хоум», «Вашем финансовом партнере» и «Финансовом и кредитном консультанте», доля бизнеса, связанного с консультационными услугами по потребкредитам, составляет около 10% и продолжает снижаться. Посредники постепенно переориентируются на ипотеку и автокредиты — тот сегмент, который не интересен аферистам из-за его сложности. «Мы практически отказались от работы по потребкредитам: слишком хлопотно и при законной постановке дела невыгодно, — говорит Игорь Пономарев, гендиректор компании «Ваш финансовый партнер». — Простая арифметика: например, мы или «Фосборн Хоум» берем за услуги 5% от суммы выданного кредита. При традиционных размерах потребкредитов в 100—300 тыс. рублей это нерентабельно. Черные брокеры берут 10—20%. Если человек согласен платить такие деньги, то, видимо, он попросту не собирается отдавать долг банку. И брокерство в области потребкредитов превращается в мошенничество».

Явление черного брокериджа родилось в Москве, но сегодня имеет не только столичную прописку. В Интернете полно рекламы петербургских брокеров, такие же объявления о посредничестве встречаются в самарских, екатеринбургских и ростовских газетах. В воронежской газете «Камелот» постоянно повторяется текст: «Даю в долг от 5 до 150 тыс. рублей», а позвонивших отправляют в местное отделение Росбанка. Но страдает не только российский рынок. Так, в казахстанском Актюбинске недавно разразился скандал: кредитные посредники выманили у жителей города 286 млн. тенге и кинули — кредитов так никто и не получил.

Дело дошло до того, что черный брокеридж уже воспринимается в массовом сознании как естественная плата за кредит. Как утверждают очевидцы, в офис Банка Москвы однажды заявился клиент, получивший положительное решение по кредитной заявке. Будучи на радостях в подпитии, он завопил на весь операционный зал: «А кому, собственно, вручить 10% отката за кредит?»

Выгодное дело

Опыт подтверждает: гений и злодейство — вещи несовместные. Не стоит представлять черных брокеров гениями банковского закулисья. Зачастую они зарабатывают просто на безграмотности населения: несмотря на все радиоролики, телевизионного зятя, выпрашивающего деньги на новую резину, тонны буклетов, рекламных листовок и наклеек, люди просто не знают, в какие банки можно обратиться за кредитом. Или в национальной традиции полагать, что самая надежная дверь только с черного хода? Но в любом случае не стоит думать, что клиентами брокеров становятся те граждане, кто изначально не собирается возвращать кредит (такой вид мошенничества уже окрестили «целевой невозврат кредита»).

«Часть денег мы делаем на откровенных чайниках, — рассказывает брокер Валерий. — Предположим, пришли за неделю человек десять—двадцать. Поможешь оформить им бумажки и отправишь в банк. Из них шесть-семь человек всем параметрам банка соответствуют, и им в любом случае кредит дадут без нашей помощи, но они нам все равно платят». Однако и здесь клиент может стать невинной жертвой: нечистоплотный брокер, пользуясь неискушенностью клиента, при желании легко убедит в том, что тому не светит ссуда, а потому хорошо бы «подправить биографию». По словам Валерия, даже если клиент через брокера ничего делать не будет — не проблема, ведь в крайнем случае за час разговора свои 500 рублей посредники всегда получат.

По оценкам разных специалистов, в среднем частный черный брокер зарабатывает ежемесячно от 100 до 200 тыс. рублей. Его доходы формируются из поступлений от консультаций (до 15 тыс. рублей в месяц) и комиссионных за кредит (100—180 тыс. рублей). Расходы у посредника тоже немалые: аренда офиса стоит 10-20 тыс. рублей в месяц (частники работают на дому, а встречаются с клиентами в кафе или на той же «Горбушке»); за липовую справку с работы брокер компенсирует фирме, ее выписавшей и готовой в случае чего подтвердить наличие сотрудника, 80% суммы, уплаченной клиентом; за предоставление кредита, оформленного через «своего» человека в банке, брокер отдает половину полученной им суммы. В масштабах страны, по приблизительным подсчетам, за весь период потребительского бума в карман черных брокеров легло около 4 млрд.рублей.

Каждый день объем долгов жителей России перед банками возрастает в среднем на 80 млн. рублей. Каждый день просроченные долги россиян (их реальную сумму никто не берется оценить) увеличиваются еще больше. Каждый день в Интернете появляются десятки новых объявлений типа «помогу взять кредит». Этот бизнес процветает и, судя по всему, будет процветать еще долго — пока на такие услуги есть спрос.

При участии Юлии Ухановой

***

Как отличить черного брокера от белого

Есть критерии, по которым можно с определенной долей уверенности определить «масть» брокераКритерий №1.

Статус брокера. Черные брокеры зачастую работают как частные лица, без регистрации фирмы. В разговорах с клиентами они замалчивают этот факт или создают видимость, что представляют некую компанию. Например, некто Александр Иванович дает объявления как безымянная консалтинговая компания, тут же предлагая клиентам звонить на мобильный телефон или писать на электронный адрес, зарегистрированный на mail.ru, yandex.ru и т.д. Серьезная брокерская компания обычно обладает солидным офисом, сайтом, электронным адресом на базе корпоративных доменов и не предлагает общаться по мобильнику.

Критерий №2.

Содержание услуг. Белый брокер не станет предлагать сфабриковать справку о доходах или снабжать клиента подставными поручителями. Для черных же брокеров это один из основных источников дохода.

Критерий №3.

Цена услуг. Плата за кредиту белых брокеров составляет 2-3% от суммы кредита, иногда до 5%. Платеж - всегда после получения клиентом кредита. У черных цена вопроса составляет 10-20%, иногда и 25% от выданной суммы. За кредит в день обращения (обычно в рекламных объявлениях это сформулировано «деньги через час») черный брокер берет половину полученной клиентом суммы.

***

Честный платит вдвойне

Парадокс: пока банкиры не торопятся искоренять мошенничество в среде кредитных посредников, все свои усилия направляя на ужесточение наказания самих заемщиковИнесса Паперная, Наталья Старостина

Тяжелые времена наступают для кредитных организаций, бросившихся в пучину потребительского кредитования. Центральный банк, озаботившийся нарастающими рисками в банковской сфере, грозит ужесточить надзор за своими подопечными, в том числе более тщательно отсматривать их отчетность по просроченным кредитам физлиц и заставлять формировать адекватные резервы. Теперь, согласно готовящимся изменениям в требованиях ЦБ, банкам придется говорить о зависших долгах правду.

Доселе банковским организациям не составляло труда прятать просрочку в балансах, перенося некоторые ссуды в разряд менее рискованных или меняя сроки уплаты по кредитам. И официально придраться к риск-менеджменту банка регулятор не мог. Однако теперь ЦБ бьет тревогу: даже по его далеким от реальных показателей данным, за полгода доля просроченных кредитов в системе выросла почти в два раза — с 21,8 млрд. рублей на начало 2006-го до 39,8 млрд. рублей по данным на июль. А по мнению экспертов, уровень плохих долгов подходит к критической отметке и сегодня достигает 20—25% от кредитных портфелей банков. В частности, агентство «Русрейтинг» констатирует: уровень задолженности составляет от 28% в экспресс-кредитовании до 1% в сегменте долгосрочного кредитования в валюте. Примечателен пример банка «Хоум Кредит энд Финанс», специализирующегося на выдаче коротких кредитов в торговых центрах: по данным того же агентства, доля просроченных долгов у него — 28,33%. Не исключено, что немалое число недобросовестных заемщиков ему поставили именно черные брокеры.

Банкам все равно

«BusinessWeek Россия» не берется оценить, насколько серьезен урон, нанесенный черными брокерами всем банкам. Но трудно поверить в то, что телефоны и электронные адреса посредников-аферистов — большой секрет для банковских служб безопасности. Достаточно набрать слово «кредит» в любом поисковике или купить очередной номер газеты «Сделка», и вы получите целый букет предложений вроде «помогу с кредитом».

«Списки таких липовых фирм есть у банков, и службы безопасности знают все наизусть», — подтверждает зампред крупного российского банка. Однако службы безопасности банков предпочитают не вмешиваться в их деятельность. В пресс-службе ГУВД Москвы затруднились назвать «BusinessWeek Россия» какие-либо дела, возбужденные по фактам деятельности черных брокеров.

Можно констатировать: банки не борются с нелегальными посредниками исключительно потому, что они им не мешают. Ну и что из того, что именно черные брокеры поставляют банку львиную долю недобросовестных заемщиков? Все равно их меньше, чем добросовестных. Пока. На старте кредитного бума банки гнались за «массой» клиентов и закладывали в процентные ставки риски невозвратов. В результате два порядочных клиента своими платежами покрывали убытки от одного мошенника. И сейчас продолжается борьба «за сегмент рынка». Поэтому на первом месте «даешь клиента!», а уже на втором — борьба за чистоту рядов.

Но ситуация начинает меняться. Задача не только увеличивать долю рынка, но и снижать объем невозвращенных кредитов уже поставлена перед крупнейшими кредиторами частных лиц. В жесткой конкуренции процентные ставки снижаются, и банки уже не могут закладывать риск невозвратов в свою маржу.

В конечном счете банкиров интересуют не посредники, помогающие взять кредит по подложным документам, а сами заемщики, которые сознательно идут на это. Именно потому бороться с мошенничеством в сфере потребительского кредитования финансисты решили ужесточением наказания для самих должников.

Ассоциация региональных банков «Россия» — один из крупнейших банковских «профсоюзов» — предложила ввести уголовную : ответственность для тех, кто умышленно отказывается платить по счетам. Об ужесточении мер воздействия твердит и Ассоциация российских банков. «Менталтность и законодательство таковы, что возбудить уголовное дело против недобросовестного заемщика проблематично», — считает глава объединения Гарегин Тосунян.

Сейчас в Уголовном кодексе предусмотрено наказание за невозврат кредитов: заемщикам грозит штраф в крупном размере или лишение свободы на срок до двух лет. Однако привлечь к ответственности можно лишь граждан, позаимствовавших у банка не менее 250 тыс. рублей.

«Повысить ответственность за невозврат кредитов до уголовной можно, внеся ряд правок в некоторые статьи. Например, действие ст. 176 «Незаконное получение кредита» распространить и на граждан (пока она действует только для юрлиц и предпринимателей), а в ст. 177 «Злостное уклонение от погашения кредиторской задолженности» убрать как обязательное условие крупный размер кредита — от 250 тыс. рублей», — предлагает руководитель коммерческой практики «Пепеляев, Гольцблат и партнеры» Максим Кульков. Но при этом он отмечает, что условие «злостного уклонения» от уплаты кредита необходимо оставить: это будет означать, что гражданин предпринимал активные действия, дабы не вернуть кредит. Таким образом, заемщики, оказавшиеся на мели в силу обстоятельств, будут защищены.

«Готовых предложений у нас пока нет, есть лишь наброски, — делится старший вице-президент Ассоциации региональных банков «Россия» Ольга Масленникова. — Но среди прочих мер стоит пересмотреть ст. 446 ГК, где перечислено имущество граждан, которое не может быть изъято у заемщика, — этот список можно подкорректировать». Кроме того, «Россия» хочет лоббировать поправки в закон о кредитных историях, разрешающие банкам передавать в бюро данные о должниках без их согласия (пока закон требует его запрашивать).

Личное дело

Вторая тема — грядущий закон о личном банкротстве, который активно обсуждается законодателями, юристами и финансистами. Согласно документу, подготовленному Минэкономразвития (он предусматривает поправки в Гражданский и Налоговый кодексы, а также в закон о банкротстве), заемщик, не расплатившийся по кредиту в течение трех месяцев, может быть объявлен банкротом, правда, при условии, что сумма его долгов больше стоимости принадлежащего ему имущества.

Сторонники проекта полагают, что закон даст цивилизованные механизмы выхода из пике неплатежей. Пиарщики подают законопроект как инструмент «защиты граждан, оказавшихся в долговой кабале».

Но прагматики называют закон пробанковским и расценивают как попытку подстелить соломки на случай предрекаемого кризиса невозвратов. По их мнению, законопроект, по сути, создает механизм превращения должников в «крепостных», позволяя кредитору регулировать имущество и дела должника, держа его под законным колпаком. Но есть и оборотная сторона медали: возможно, появятся «умельцы», которые станут обеспечивать «перебравшим» с кредитами клиентам липовое банкротство, переписывая имущество на любимую тещу и т.п.

Забрать и поделить

Не меньше волнует банкиров и проблема взыскания долгов: порой это невозможно даже по суду. Пока в законодательстве еще не прописаны санкции к физическим лицам за неисполнение судебных решений. В защиту банкиров и коллекторов (профессиональных сборщиков долгов) недавно выступила Федеральная служба судебных приставов (ФССП), предложившая ввести штрафные санкции за неисполнение судебных решений, а заодно расширить свои полномочия.

Ну и, наконец, третья надежда банкиров — создание института кредитных историй. Да, кредитные бюро появляются на рынке, однако сама система заработает только через три года, когда будет сформирована полноценная база данных о заемщиках. «Сейчас идет эпоха первоначального накопления кредитных историй, и на рынке царит беспредел, — делится своими соображениями один из банкиров. — Но скоро граждане начнут задумываться над тем, что получение кредита через подлог чревато неприятностями. Ведь в кредитную историю будут попадать все данные о кредитах, их выплатах и также сведения, которые заемщик предоставил в банк».

Так или иначе, но пока у россиян еще есть время обманным путем обогащаться за счет банка, в том числе и с помощью нечистоплотных посредников. Уж тем-то расплачиваться по долгам нанести ответственность точно не придется.

Не мы одни такие

Изобретательности наших мошенников можно только позавидовать. Но и за границей, бывает, жульничают с кредитами. В США, например, нечистые на руку посредники навязывают клиентам кредиты с низкими по отношению к рынку процентными ставками, но обо всех условиях ссуды не рассказывают. В Штатах существуют кредиты с плавающими процентными ставками: первый год стоимость кредита обычно занижена, а впоследствии повышается. Вот на такие кредиты и ловят клиентов американские мошенники - выдают ссуды как агенты банка с учетом своей комиссии, а потом исчезают. В итоге заемщик рискует попасть в долговую яму.

В других странах мошенничество не столь распространено. Но в Чехии, например, братья славяне тоже любят искажать факты при подаче заявки на кредит. А вот французы и на это отважиться не могут: контроль за каждым гражданином настолько жесткий, как рассказывают живущие там россияне, что «даже консьержи «стучат» при необходимости», и попадать на учет в полицию не хочется никому. Однако назвать французов расчетливыми тоже нельзя: многие из них набирают кредиты, в полной мере не оценивая свои возможности. В итоге просроченная задолженность по потребкредитам во Франции составляет 10% от общей суммы выданных населению кредитов.

© «BusinessWeek Россия», 28.08.2006

Источник:

Обсуждение статьи

- саня

Sep 16 2006 5:37PM Дайте пожалуйста образец справки 2ндфл

Уважаемые участники форума! В связи с засильем СПАМа на страницах форума мы вынуждены ввести премодерацию, то есть ваши сообщения не появятся на сайте, пока модератор не проверит их.

Это не значит, что на сайте вводится новый уровень цензуры - он остается таким же каким и был всегда. Это значит лишь, что нас утомили СПАМеры, а другого надежного способа борьбы с ними, к сожалению, нет. Надеемся, что эти неудобства будут временными и вы отнесетесь к ним с пониманием.

Добавить сообщение

Опрос

Чем окончится вооруженный конфликт ХАМАСа и Израиля?

Stringer.Слухи

- Навальный оставил мемуары.Алексей Навальный написал автобиографию перед смертью, которая будет опубликована в этом году, сообщила в четверг его вдова Юлия Навальная, раскрыв существование текста, о существовании которого знало только его ближайшее окружен

- Чемпион по созданию слухов Валерий Соловей умер вчера в своей панельной пятиэтажке на окраине Львова

- Собчак из Литвы передала на волю маляву

- Украсть все и сесть

- Рецепты Путина

Stringer: главное

Юлия Навальная не справилась с ролью вдовы героя

Юлия Навальная не справилась с ролью вдовы героя. Вместо того чтобы лететь за Полярный круг разыскивать тело мужа, эта женщина вылезла на трибуну Мюнхенской конференции по безопасности и улыбаясь сделала заявление, что поднимет знамя мужа и возглавит...чт

mediametrics.ru

Stringer.Top-10

- Прибыль - три миллиарда

- Юлия Навальная не справилась с ролью вдовы героя

- Никита Исаев умер в поезде

- Скандал из-за сына Владимира Соловьева

- Почему Быков и Акунин купились на розыгрыш?

- В колонии "Полярный волк" внезапно умер Алексей Навальный

- Могильный холод

- Новые русские сенсации

- ЗА ЧТО И ПОЧЕМУ ВОЮЕТ РОССИЯ С УКРАИНОЙ?

- Невозвращенцы